О чем пойдет речь

В соответствии со ст. 112 БКУ1 Казначейство обеспечивает организацию и координацию деятельности главных бухгалтеров бюджетных учреждений и контроль за выполнением ими своих полномочий путем оценки их деятельности. Оценка проводится один раз в году до 1 мая.

Документом, регламентирующим этот вопрос, является Порядок № 15372. Он предусматривает проведение:

- внутреннего оценивания деятельности главного бухгалтера. Такое оценивание проводит непосредственно главный бухгалтер (п. 7 Порядка № 1537);

- внешнего оценивания, осуществляемого органом Казначейства, который обслуживает бюджетное учреждение. Для проведения оценки в Казначействе создается Комиссия по оценке выполнения главным бухгалтером бюджетного учреждения своих полномочий (далее — Комиссия).

Причем сначала проводится внутреннее оценивание, по результатам которого переходят к внешнему оцениванию. Именно на нюансах внутреннего оценивания мы и сосредоточимся.

Внутреннее оценивание

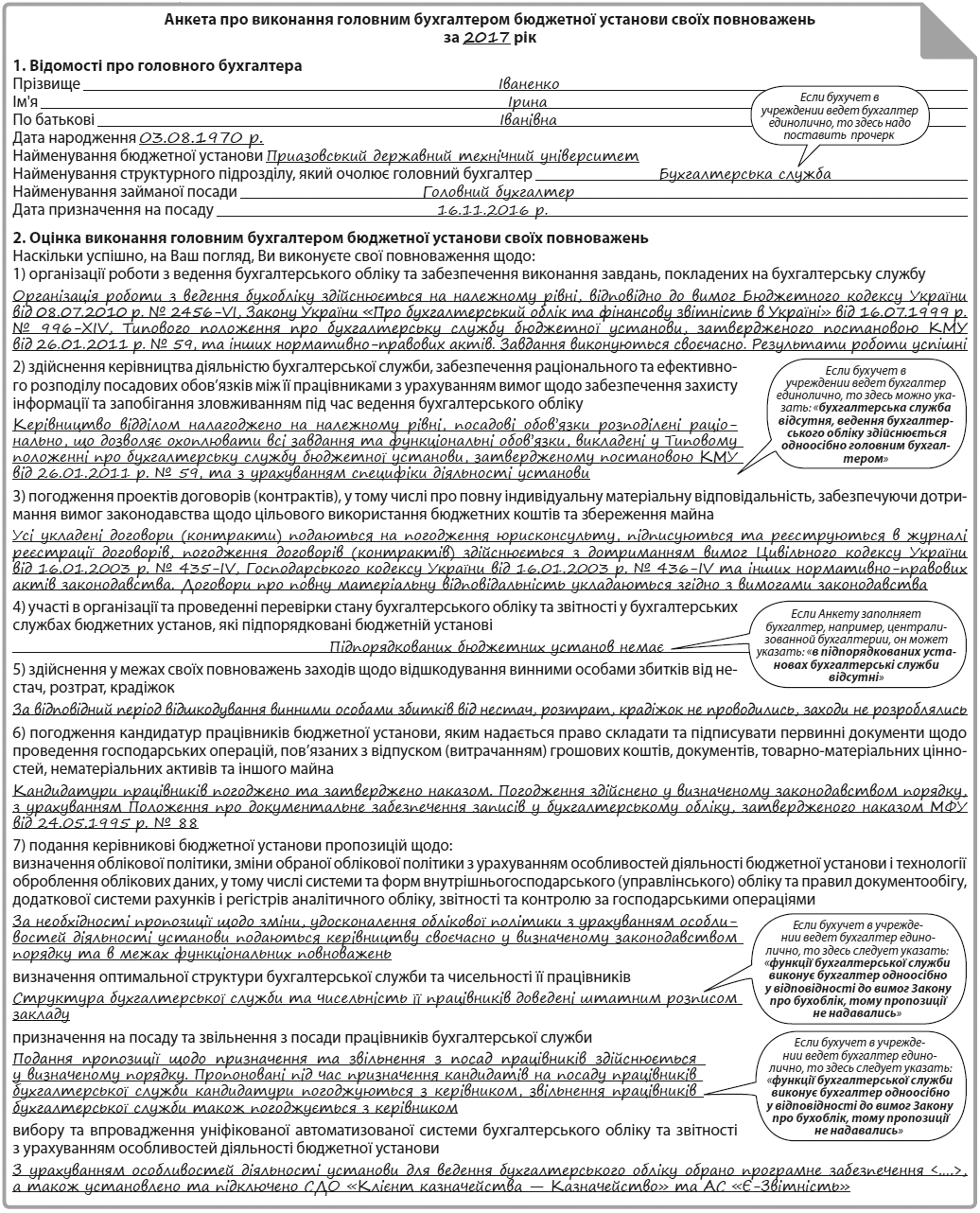

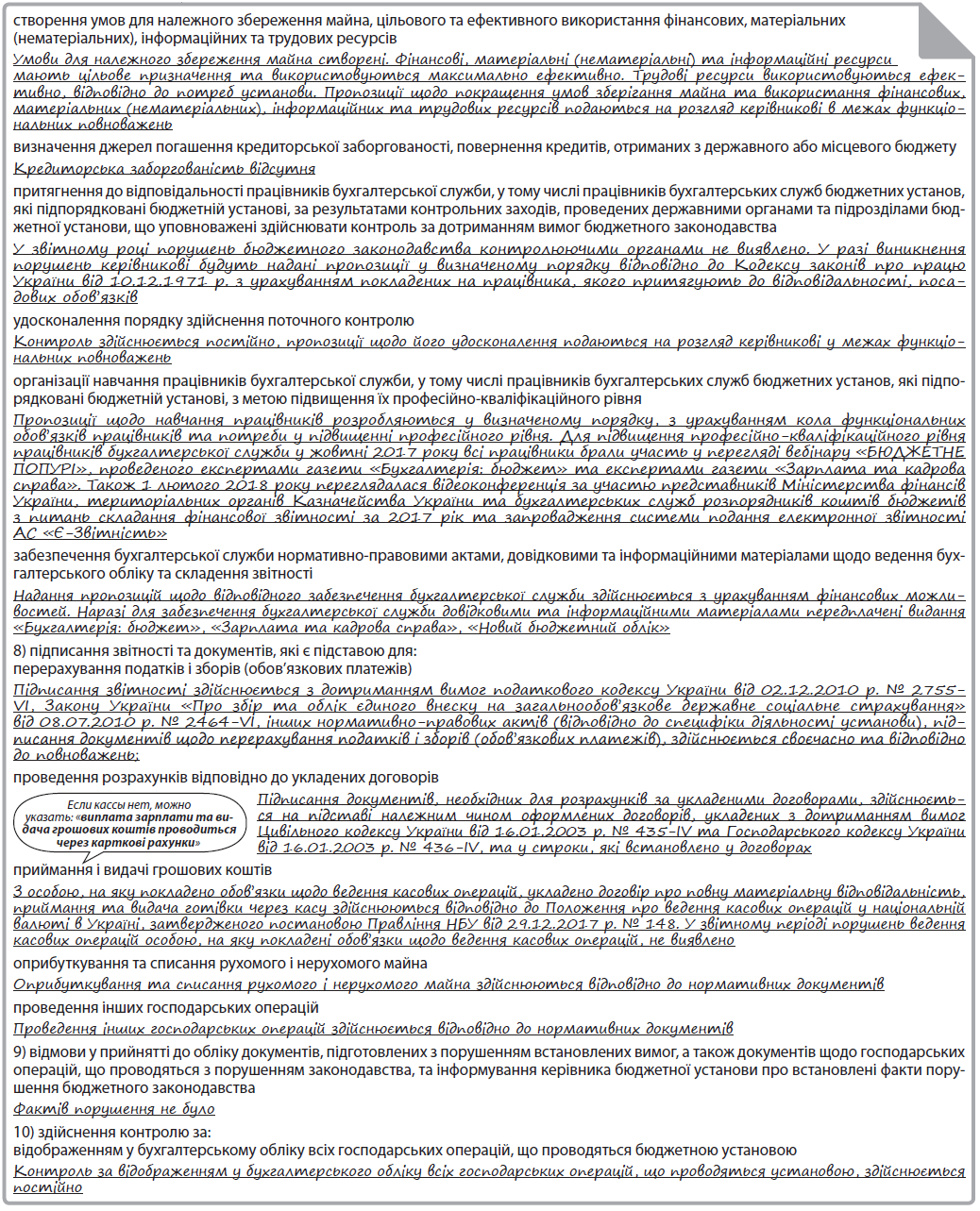

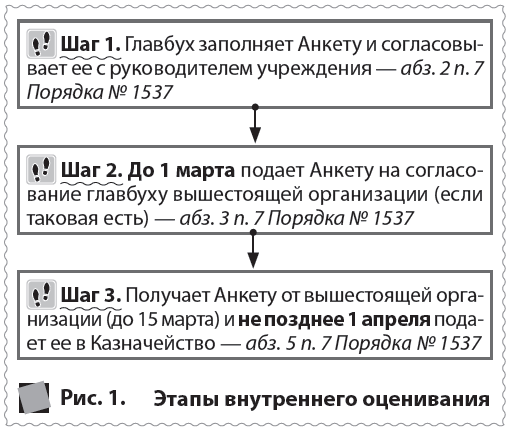

Внутреннее оценивание проводится путем заполнения главным бухгалтером Анкеты о выполнении главным бухгалтером бюджетного учреждения своих полномочий (далее — Анкета). Ее форма приведена в приложении к Порядку № 1537. Этапы внутреннего оценивания показаны на рис. 1.

Итак, если ваша организация является нижестоящим распорядителем бюджетных средств, то поспешите — до 1 марта следует подать Анкету главбуху вышестоящей организации. Последний должен вернуть ее не позднее 15 марта.

После этого Анкету следует подать в орган Казначейства, обслуживающий бюджетное учреждение, не позднее 1 апреля. В тот же срок Анкету подает и главбух учреждения, являющегося главным распорядителем средств.

Что делать, если руководитель учреждения (или главбух вышестоящего учреждения) не согласовал Анкету? В этом случае абз. 6 п. 7 Порядка № 1537 разрешает подать в Казначейство Анкету без соответствующего согласования не позднее 1 апреля. Но вместе с Анкетой главный бухгалтер должен предоставить информацию о принятых мерах для получения такого согласования.

Способ подачи Порядком № 1537 не определено, каким способом следует подавать Анкету в вышестоящую организацию и в орган Казначейства. Отсюда можно сделать вывод, что это нужно делать лично и на бумажных носителях.

Кто подлежит оцениванию

Заметим: в Порядке № 1537 речь идет только о главных бухгалтерах. А вот должен ли проходить оценивание бухгалтер, который единолично исполняет обязанности бухгалтерской службы, не сказано.

Напомним: если бухучет в учреждении ведет только один работник и у него нет подчиненных, то оснований для создания бухслужбы нет. Тогда в штат вводят должность бухгалтера (специалиста), на которого возлагают обязанности бухслужбы. Подробнее см. в статье «Бухгалтерская служба: как функционирует и кем возглавляется?» («Бухгалтерия: бюджет», № 45/2017, с. 12). Подчеркнем: по разъяснениям Казначейства, на такого бухгалтера распространяются требования Порядка № 1537, следовательно, он также проходит оценивание и подает Анкету. Далее для упрощения будем употреблять только термин «главный бухгалтер».

Стаж работы меньше года Оцениванию подлежит главный бухгалтер, работающий на занимаемой должности не менее года (абз. 1 п. 4 Порядка № 1537). Поэтому если стаж вашей работы на последнем месте (а не общий стаж работы) составляет меньше 1 года, то в 2018 году оценивание вас обойдет стороной.

ИСКЛЮЧЕНИЕ. Если главбух занимает должность меньше года в результате организационных изменений (например, переименования учреждения, изменения названия структурных подразделений или должностей), то он подает Анкету при условии, что не изменились его должностные обязанности, — абз. 1 п. 4 Порядка № 1537.

Если главный бухгалтер назначен на должность на определенный срок (срочный трудовой договор), то он может оцениваться по собственному желанию — абз. 3 п. 4 Порядка № 1537.

Декрет Главного бухгалтера, находившегося в отпуске в связи с беременностью, родами и уходом за ребенком, оценивают не ранее чем через год после выхода на работу. Это предусмотрено абз. 2 п. 4 Порядка № 1537.

Если на момент оценочной кампании главбух находится «в интересном положении», то может оцениваться по собственному желанию (абз. 3 п. 4 Порядка № 1537). Поэтому если желания проходить оценку у вас нет, следует заранее предупредить об этом ваш орган Казначейства (подтвердив беременность справкой от врача).

Длительный больничный А если главный бухгалтер находится на длительном больничном? Отметим: в этом случае норм по освобождению от оценивания Порядок № 1537 не содержит. Однако болезнь может быть разной (в том числе пребывание на стационарном лечении), поэтому у главбуха физически может не быть возможности пройти оценку. То же самое касается длительной командировки или отпуска.

В таком случае рекомендуем этот вопрос решить непосредственно со специалистами органа Казначейства, в котором обслуживается ваше учреждение. Как правило, в таких случаях главбух может подать в орган Казначейства Анкету для проведения внешнего оценивания после выхода на работу, т.е. и после 1 мая.

И. о. главбуха Если работник временно исполняет обязанности главбуха (должность главбуха вакантна или главный бухгалтер отсутствует в связи с длительным больничным и т.п.), то оценке он не подлежит.

Результаты оценивания

Как мы указали в начале статьи, внутреннее оценивание — это только первый этап оценивания. Впереди еще внешнее оценивание. Оно происходит без участия главного бухгалтера на заседании Комиссии. Для этого структурные подразделения органа Казначейства готовят информацию о допущенных главным бухгалтером недостатках в соответствии с Перечнем вопросов3 и не позднее 1 апреля предоставляют ее Комиссии.

Однако главный бухгалтер все-таки может быть приглашен Комиссией на ее заседание для предоставления соответствующих материалов на рассмотрение Комиссии, пояснений, обоснований и т.п., если:

случай 1 — информация о недостатках, предоставленная структурными подразделениями органа Казначейства, свидетельствует о неудовлетворительной работе главного бухгалтера;

случай 2 — Анкета не согласована руководителем бюджетного учреждения и/или руководителем и главным бухгалтером вышестоящего бюджетного учреждения.

По результатам оценки Комиссия составляет протокол.

Неудовлетворительная оценка Если главный бухгалтер получил неудовлетворительную оценку, Комиссия предоставляет руководителю учреждения и главному бухгалтеру извлечение из протокола с сопроводительным письмом. В протоколе могут быть указаны рекомендации Комиссии (абз. 2 п. 14 Порядка № 1537):

- по совершенствованию работы главного бухгалтера и бухгалтерской службы, устранению выявленных недостатков;

- по рассмотрению вопроса о необходимости повышения профессионально-квалификационного уровня главного бухгалтера, привлечении его к ответственности и/или соответствии главного бухгалтера занимаемой должности и т.п. Здесь имеется в виду дисциплинарная ответственность (выговор) и/или рассмотрение вопроса о возможности увольнения главбуха за несоответствие занимаемой должности (на основании ч. 2 ст. 40 КЗоТ).

Руководитель в течение двух месяцев со дня получения извлечения из протокола уведомляет орган Казначейства о принятых мерах по результатам оценивания.

Главный бухгалтер может также обжаловать неудовлетворительную оценку в течение десяти дней со дня получения им и руководителем учреждения извлечения из протокола заседания Комиссии.

Положительная оценка Если же главбух получил положительную оценку, Порядок № 1537 не содержит норм о дальнейших действиях. На наш взгляд, в таком случае руководителю учреждения следует рассмотреть вопрос о дополнительном поощрении главбуха, например: выплата разовой премии в связи с получением положительной оценки, повышение размера ежемесячной премии до следующего оценивания, установление стимулирующих надбавок (например, за сложность и напряженность в размере до 50% должностного оклада). Ведь, поверьте, положительную оценку главбуху получить нелегко: чего только стоят последние изменения в бухучете, подаче финансовой и бюджетной отчетности! Мы уже молчим об обнародовании данных на порталах, осуществлении закупок, начислении налогов и т.п. При этом зарплату главбухи часто получают на уровне минималки, что совершенно не соответствует их квалификации и объему выполняемых работ. Поэтому, уважаемые руководители, не обижайте своих главбухов ![]() .

.

Неподача Анкеты: ответственность

Мы убеждены, что вы надлежащим образом исполняете свои обязанности, поэтому в установленные сроки обязательно подадите Анкету. Однако все же предостережем: если Анкету не подать вообще, то Казначейство может поставить неудовлетворительную оценку, поскольку неподачу Анкеты можно расценить как ненадлежащее исполнение обязанностей главного бухгалтера. В таком случае к руководителю учреждения попадет извлечение из протокола Комиссии, а в нем может быть поставлен вопрос о соответствии главного бухгалтера занимаемой должности. А как мы сказали выше, выявленное несоответствие работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации может быть основанием для увольнения (ч. 2 ст. 40 КЗоТ).

Однако окончательное решение об увольнении принимает руководитель учреждения. Он может и не прибегнуть к таким крайним мерам.

Заполнение Анкеты

Постепенно мы дошли до заполнения Анкеты. Подчеркнем: рекомендаций в Порядке № 1537 нет. И это понятно, ведь главный бухгалтер оценивает себя сам, а результаты работы у каждого свои. Поэтому при заполнении необходимо руководствоваться собственной оценкой своей работы в течение года. На вопросы, определенные в Анкете, следует давать лаконичные ответы по существу.

В Анкете должна приводиться достоверная информация, поскольку в случае необходимости Комиссия может обратиться к главному бухгалтеру за предоставлением объяснений, обоснований, расчетов и т.п., подтверждающих информацию, указанную им в Анкете.

Далее на рис. 2 приведем пример заполнения Анкеты. Подчеркнем: это только образец!