Военная служба: отражаем в отчетности по ЕСВ

В 2018 году работодатели по-прежнему сохраняют за работниками, призванными на срочную или контрактную службу, средний заработок, место работы и должность1. Отдельно информацию о военнослужащих подают и страхователи по месту службы. О том, как отражают выплаты воинам в обновленной форме № Д4, поговорим далее.

Статья взята из газеты "Зарплата и кадровое дело"№ 15

Валентина Боршовская,

заместитель директора Департамента информационно-аналитических систем и электронных реестров Пенсионного фонда Украины

Яна Ярошенко,

эксперт газеты «Зарплата и кадровое дело»

Главные тезисы

- В реквизите 9 таблицы 6 средний заработок контрактников и срочников отражают с кодом «47» или новым кодом — «66» (если работник с инвалидностью; ставка ЕСВ — 8,41 %).

- На воинов с инвалидностью (ставка ЕСВ — 8,41%) в таблице 1 заполняют строку с условной ставкой ЕСВ — 22 %.

- По месту службы на срочников заполняют таблицы 3 и 9, на контрактников — 4 и 6 (7).

Срочники и контрактники у работодателя

Таблица 5 На период срочной или контрактной службы трудовые отношения с призванным работником не прекращаются (согласно ст. 119 КЗоТ за ним сохраняют место работы, должность и средний заработок1). Следовательно, не нужно заполнять таблицу 5 формы № Д4 в связи с призывом на военную службу или увольнением с нее. Заметьте, что новое основание для формирования таблицы 5 о военной службе (код категории «8» для реквизита 8) не касается срочников и контрактников (подробнее читайте на с. 36).

Таблица 6 В таблице 6 средний заработок, сохраняемый за период военной службы2, работодатель отражает в отдельной строке. В общем случае (если на средний заработок начисляют ЕСВ по ставке 22 %) в реквизите 9 на таких работников нужно указывать код «47». Так заполняют данные о среднем заработке срочникам и контрактникам все работодатели: и коммерческие предприятия, и предприниматели, и бюджетники.

ОБРАТИТЕ ВНИМАНИЕ! С 01.08.2018 г. доступен новый код категории застрахованного лица (реквизит 9 таблицы 6) — «66»3. Его применяют для лиц с инвалидностью, которым начислены выплаты в пределах среднего заработка работников, призванных на срочную военную службу, военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту. На средний заработок лицам с инвалидностью начисляем ЕСВ по ставке 8,41 %. Напомним, что такой код «недоступен» для работодателей-предпринимателей, которые начисляют на средний заработок срочников и контрактников ЕСВ по ставке 22 %.

В приложении 2 к Порядку № 435 есть код «48», который применяют для отражения среднего заработка мобилизованных, срочников и контрактников, который компенсируется из бюджета. Поскольку с 01.01.2016 г. такая выплата из бюджета не компенсируется, такой код к среднему заработку воинов, начисленному с января 2016 года, не применяют. Но его следует использовать в случае проведения корректировок за периоды до 2016 года.

Учтите, что в месяце призыва/увольнения со службы по такому работнику могут быть заполнены несколько строк:

1) на среднюю зарплату за период службы (с кодом «47» или «66» в реквизите 9 таблицы 6);

2) на зарплату, начисленную до призыва или после увольнения со службы (с кодом застрахованного лица «1» («2») или «25» («32») в реквизите 9 таблицы 6);

3) на дополнительную базу ЕСВ для основного работника (без инвалидности), когда сумма средней зарплаты за период службы и зарплаты за отработанные дни не превышает МЗП в таком месяце (с кодом застрахованного лица «1» или «25» в реквизите 9 и кодом типа начисления «13» в реквизите 10 таблицы 6).

В месяце, когда работник весь месяц находился на службе, по такому работнику могут быть заполнены две строки:

1) на среднюю зарплату за период службы (с кодом «47» в реквизите 9 таблицы 6);

2) на дополнительную базу для основного работника (без инвалидности), когда сумма средней зарплаты за период службы не превышает МЗП в таком месяце (с кодом «47» в реквизите 9 и кодом «13» в реквизите 10 таблицы 6).

Если работник с инвалидностью (на предприятии, в учреждении, организации) весь месяц находился на службе и в реквизите 9 таблицы 6 заполнен код «66», то в таблице 6 всегда заполняют только одну строку, т. к. дополнительную базу для ставки ЕСВ 8,41 % не определяют.

В остальном заполнение реквизитов таблицы 6 на срочников и контрактников не изменилось.

Таблица 7 Информация о работниках, чья работа давала основания для зачисления периодов работы в спецстаж, в период военной службы не отражается в таблице 7 формы № Д4.

Таблица 1 В таблице 1 формы № Д4 среднюю зарплату срочника (контрактника) отражайте вместе с зарплатой за отработанное время в «зарплатных» строках: 1.1 → 1 и 2.1 → 2 (2.2 →2, если начисляли средний заработок срочнику (контрактнику) с инвалидностью; 2.5 → 2, если определяли допбазу начисления ЕСВ). Начисленный ЕСВ из реквизита 21 таблицы 6 переносится в строку 3.1 → 3 (3.2 → 3, если на средний заработок работника с инвалидностью начисляете ЕСВ по ставке 8,41 %4 (все, кроме работодателя-предпринимателя); 3.5 → 3, если определяли допбазу начисления ЕСВ) и в строку 6.1 (6.4) → 6.

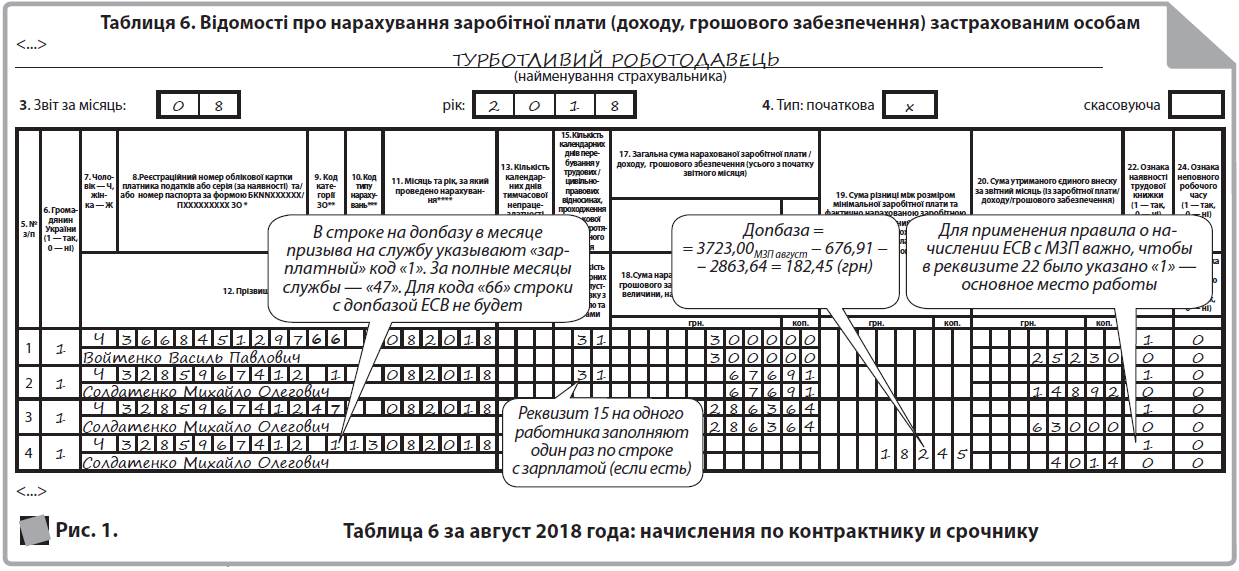

Пример. Войтенко Василий Павлович (налоговый номер — 366 8451297) призван на срочную службу в октябре 2017 года. В августе 2018 года ему начислен средний заработок — 3000,00 грн (основное место работы, неполная занятость; есть инвалидность III группы (ставка ЕСВ — 8,41 %)).

Солдатенко Михаил Олегович (налоговый номер — 3285967412) принят на военную службу по контракту с 07.08.2018 г. В августе ему начислено 3540,55 грн: зарплата за отработанное время (4 р. дн.; основное место работы; полная занятость; без инвалидности (ставка ЕСВ — 22 %)) — 676,91 грн и средний заработок за время контрактной службы (15 р. дн.) — 2863,64 грн.

В таблице 1 в стр. 1.1 → 1 отражаем общую сумму начисленного заработка работникам — 6540,55 грн (3000,00 грн + 676,91 грн + 2863,64 грн). Далее в соответствующих строках для облагаемой ЕСВ зарплаты (2.1, 2.2, 2.5 → 2) отражаем сумму 6723,00 грн:

в строке 2.1 — 3540,55 грн;

в строке 2.2 — 3000,00 грн;

в строке 2.5 — 182,45 грн (допбаза).

Затем отражаем ЕСВ (3.1, 3.25, 3.5 → 3; 6.1, 6.4 → 6) в сумме 1071,36 грн (778,92 грн — в строке 3.1; 252,30 грн — в строке 3.2; 40,14 грн — в строке 3.5; 819,06 грн — в строке 6.1; 252,30 грн — в строке 6.4). Поступление на контрактную службу работника Солдатенко М. О. не является основанием для внесения сведений в таблицу 5 по месту работы.

В таблице 6 сведения о работниках заполняем, как показано на рис. 1.

Заполнение формы № Д4 по месту военной службы

Таблицы 3 и 9 — на срочников По месту службы, как и ранее, страхователи (воинские формирования, в которых проходят военную службу срочники), начисляющие и уплачивающие ЕСВ за лиц, которые проходят срочную военную службу подают в составе формы № Д4 таблицу 36 и таблицу 97.

Причем в таблице 3 приводят сводные данные о ЕСВ с таких сумм, а в таблице 9 — персонифицированные данные по каждому срочнику.

Так, в реквизите 8 таблицы 9 отражают код категории застрахованного лица согласно приложению 2 к Порядку № 435. А в реквизите 13 показывают размер денежного обеспечения (не менее МЗП; в 2018 году — 3723,00 грн). В реквизит 14 вносят сумму начисленного ЕСВ по конкретному срочнику. Общую сумму по реквизиту 14 таблицы 9 формы № Д4 переносят в реквизит 3 таблицы 3 формы № Д4. В реквизит 4 таблицы 3 формы № Д4 вносят суммы ЕСВ, начисленного за предыдущие отчетные периоды (в августе за январь–июль 2018 года), в реквизит 5 — суммы ЕСВ, начисленного с начала года, т. е. в августе за период январь–август 2018 года.

Таблицы 4 и 6 — на контрактников О суммах денежного обеспечения и пособия по беременности и родам, которое контрактники получают по месту службы, данные вносятся страхователями в таблицы 4 и 6. Такие суммы являются базой для начисления ЕСВ (22 %). Их приводят в таблицах 4 (общая сумма; аналог таблицы 1 для обычных работников) и 6 (персонифицированные данные).

Таблица 7 Для заполнения таблицы 7 формы № Д4 по месту службы в приложении 3 к Порядку № 435 предусмотрен код — ПСД003Г1 «Час військової служби у Збройних Силах України та в інших військових формуваннях». Его заполняют на срочников и контрактников. Как заполнять таблицу 7, см. в следующем номере.