Больничные: как начислить ЕСВ и отразить в форме № Д4

В случае временной нетрудоспособности работника на основании листка нетрудоспособности и решения комиссии (уполномоченного) по соцстрахованию бухгалтер начисляет больничные. Безусловно, возникают вопросы по начислению ЕСВ на такие выплаты и отражению их в обновленной форме № Д4. Ответы на них вы узнаете прямо сейчас.

Статья взята из газеты "Зарплата и кадровое дело"№ 15

Светлана Кепина,

начальник Управления администрирования единого взноса, методологии и рассмотрения обращений плательщиков налогов Департамента налогов и сборов с физических лиц Государственной фискальной службы Украины

Татьяна Дзера,

начальник отдела сопровождения информационных систем и электронных реестров

Департамента информационных систем и электронных реестров Пенсионного фонда Украины

Виктория Змиенко,

главный редактор газеты «Зарплата и кадровое дело»

Больничные и ЕСВ

И оплата первых пяти дней временной нетрудоспособности, и пособие по временной нетрудоспособности включаются в базу начисления ЕСВ на основании п. 1 ч. 1 ст. 7 Закона о ЕСВ. Поскольку такие выплаты не входят в фонд оплаты труда согласно Инструкции № 5, в базу начисления ЕСВ они попадают как отдельная составляющая в месяце их начисления.

Но помните, что для целей сравнения с максимальной базой ЕСВ (с 2018 года — 15 МЗП; БНmax) и минимальной базой (МЗП; БНmin) больничные распределяют по месяцам, на которые приходятся дни болезни согласно листку нетрудоспособности. Размеры ставок ЕСВ на больничные такие же, как и для зарплаты (см. с. 4).

ВАЖНО! Если база начисления ЕСВ (с учетом распределенных по месяцам временной нетрудоспособности больничных) по основному работнику (без инвалидности) меньше МЗП, то ЕСВ за такой месяц уплачивайте с МЗП.

Отдельно остановимся на начислении ЕСВ на больничные работников предприятий (учреждений) с инвалидностью. На практике часто после установления инвалидности работник предоставляет листок (листки) нетрудоспособности, свидетельствующие о его болезни до установления инвалидности. При условии, что работник предоставил копию справки к акту осмотра в медико-социальной экспертной комиссии об установлении группы инвалидности, подтверждающей установление инвалидности, с даты установления группы инвалидности (но не ранее получения заверенной копии такой справки) на больничные начисляйте ЕСВ по ставке 8,41 %1.

Вместе с тем все доходы работника, начисленные ему с даты снятия инвалидности, облагайте ЕСВ по ставке 22 %. В том числе это касается и больничных за периоды до даты прекращения инвалидности, но начисленных после даты снятия инвалидности — ЕСВ начисляйте на них по ставке 22 % (см. письмо ГФСУ от 17.01.2018 г. № 183/6/99-99-13-02-03-15/ІПК; «ЗКД», № 5/2018, с. 38).

Больничные в форме № Д4

Сведения о сумме начисленных больничных указывайте в таблицах 1 и 6 формы № Д4, дни временной нетрудоспособности — в таблице 6. Теперь разберемся с нюансами заполнения отчета.

Таблица 1 Здесь отражайте общие суммы оплаты первых пяти дней и пособия по временной нетрудоспособности, начисленные в отчетном месяце на основании листков нетрудоспособности и решения комиссии (уполномоченного) по соцстрахованию.

Сумы начисленных в отчетном месяце больничных отражайте в строках:

1.3 → 1 — здесь указывайте всю начисленную сумму оплаты первых пяти дней болезни, в том числе превышающую БНmax (с учетом других составляющих базы начисления ЕСВ);

1.4 → 1 — указывайте всю начисленную сумму пособия по временной нетрудоспособности, в том числе превышающую БНmax;

2.1 (2.2 — для ставки 8,41 %; 2.3 — для ставки 5,3 %; 2.4 — для ставки 5,5 %) → 2 — указывайте сумму больничных в пределах БНmax.

Сумму ЕСВ, начисленного на больничные, отражайте в строках: 3.1 (3.2 — для ставки 8,41 %; 3.3 — для ставки 5,3 %; 3.4 — для ставки 5,5 %) → 3, 6.1 (6.4 — для ставки 8,41 %; 6.5 — для ставки 5,3 %; 6.6 — для ставки 5,5 %) → 6.

Если за какой-то месяц болезни основному работнику (без инвалидности2) будут начислены только больничные или больничные + декретные, или больничные + вознаграждение по договору ГПД, и такая сумма меньше МЗП, то необходимо отразить дополнительную базу в строке 2.5 (2) и начисленный на нее ЕСВ по ставке 22 % в строках 3.5 (3) и 6.1 (6).

Таблица 5 Период временной нетрудоспособности вследствие болезни застрахованного лица или его ребенка не является основанием для заполнения таблицы 5.

Таблица 6 Больничные показывают в таблице 6 за тот месяц, в котором они были начислены, с распределением по месяцам, на дни которых приходится временная нетрудоспособность. То есть в таблице 6 будет столько строк, на сколько месяцев приходится болезнь.

ОБРАТИТЕ ВНИМАНИЕ! В таблице 6 больничные не распределяют на оплату первых пяти дней болезни и пособие по временной нетрудоспособности.

При отражении больничных в таблице 6 учитывайте следующие особенности:

- в реквизите 9 указывайте коды категорий застрахованных лиц из приложения 2 к Порядку № 435:

|

Обычный работник (22 %) |

29 |

|

Работник с инвалидностью, который работает на предприятии, в учреждении, организации (8,41 %) |

36 |

|

Работник всеукраинских общественных организаций лиц с инвалидностью, в частности обществ УТОГ или УТОС (5,3 %) |

37 |

|

Работник с инвалидностью на предприятии или в организации общественных организаций лиц с инвалидностью (5,5 %) |

39 |

- в реквизите 11 — месяц, на который приходятся дни временной нетрудоспособности согласно больничному;

- в реквизите 13 — количество календарных дней болезни.

Реквизит 15 (количество календарных дней пребывания в трудовых отношениях) в строке с больничными заполняйте только тогда, когда работник весь месяц болел, и нет строчки по зарплате (отпускным) (пример 3 на с. 21).

Бывают случаи, когда при начислении больничных основному работнику (без инвалидности2) нужно определить допбазу ЕСВ и заполнить строку в таблице 6:

Случай 1 — начисляем больничные за прошлый месяц. При этом в таком прошлом месяце фактическая база ЕСВ, в том числе начисленные больничные, меньше МЗП в прошлом месяце. Заполняем строку на допбазу, заполнив в (см. пример 4 на с. 21):

- реквизите 9 код для больничных — «29»;

- реквизите 10 — «13» (при начислении в текущем отчетном месяце за предыдущие месяцы допускается внесение КТН «13» при начислении сумм больничных (обновленный п. 9 разд. IV Порядка № 435) — это не ошибка, КТН «2» не применяют);

- реквизите 11 — месяц, на который приходятся дни болезни (прошлый месяц);

- реквизите 19 — сумму допбазы;

- реквизите 21 — сумму ЕСВ по ставке 22 %, начисленную на допбазу.

Реквизиты 13, 14, 15, 16, 17, 18 и 20 не заполняйте.

Случай 2 — в месяце болезни начислены только больничные, или больничные + декретные, или больничные + вознаграждение по договорам ГПХ, и общая сумма фактической базы ЕСВ меньше МЗП. В отдельной строке таблицы 6 необходимо заполнить строку на допбазу с указанием в реквизите 9 кода для больничных («29»), а не с обычными зарплатным кодом. Все другие реквизиты заполняйте, как и в случае 1 (см. пример 3 на с. 21).

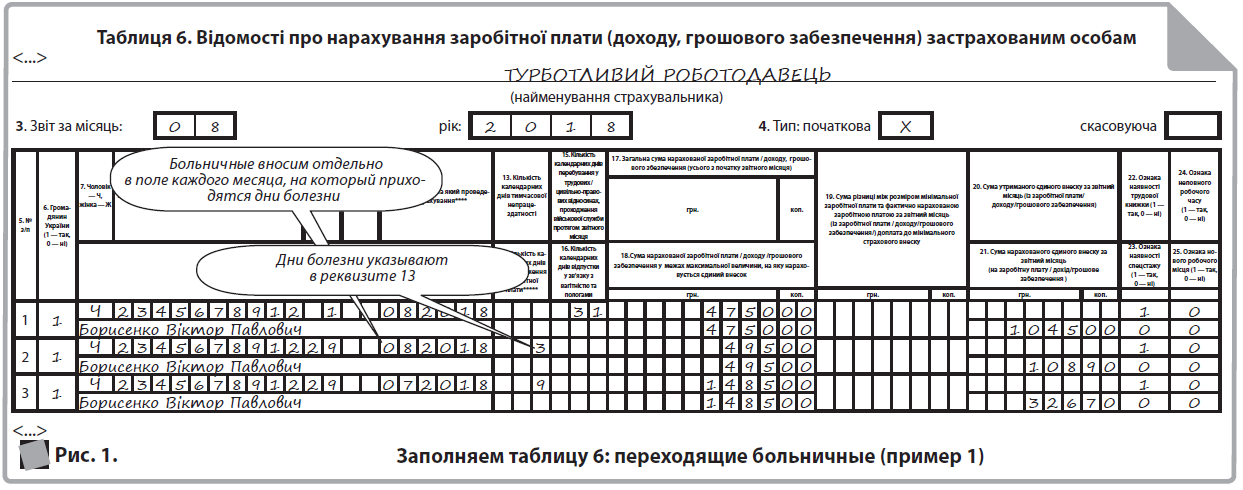

Пример 1 («переходящие» больничные). Работник предприятия (основное место работы, без инвалидности) в августе 2018 года предоставил листок нетрудоспособности, подтверждающий его болезнь с 23 июля по 3 августа 2018 года. В июле–августе работнику начислены:

- зарплата за отработанные дни июля — 3750,00 грн (ЕСВ — 825,00 грн);

- больничные за 9 к. дн. июля — 1485,00 грн (ЕСВ — 326,70 грн), в том числе оплата первых 5 дней — 825,00 грн (ЕСВ — 181,50 грн) и пособие — 660,00 грн (ЕСВ — 145,20 грн);

- больничные за 3 к. дн.августа 2018 года — 495,00 грн (ЕСВ — 108,90 грн);

- зарплата за дни августа — 4750,00 грн (ЕСВ — 1045,00 грн).

Общая база после начисления больничных в каждом месяце болезни превышает МЗП:

- в июле 2018 года — 5235,00 грн (3750,00 + 1485,00);

- в августе 2018 года — 5245,00 грн (4750,00 + 495,00).

Поэтому допбазу ЕСВ не определяем.

В таблице 6 формы № Д4 за август 2018 года заполняем три строки (рис. 1 ):

первую — на зарплату за август;

вторую — на больничные за август;

третью — на больничные за июль (1485,00 грн): в одной строке показываем и оплату первых 5 дней (825,00 грн), и пособие по временной нетрудоспособности (660,00 грн).

Больничные со знаком «−» в форме № Д4

Согласно п. 9 разд. IV Порядка № 435 допускается внесение отрицательных значений сумм больничных. Необходимость в отражении больничных со знаком «−» возникает в таких ситуациях:

Ситуация 1 — если в прошлых отчетных месяцах ошибочно больничные были излишне начислены и выплачены (излишне оплачены дни), и ошибка выявлена и исправлена (т. е. сторнированы больничные за определенное количество дней) в отчетном месяце. Такое исправление мог провести работодатель по результатам проверки ФСС и самостоятельно.

При исправлении этой ситуации в таблице 6 формы № Д4 за отчетный месяц учтите нюансы:

1) больничные вносим отдельно в поле каждого месяца, на который приходятся дни болезни, которые уменьшаем;

2) дни болезни, которые уменьшаем, показываем в реквизите 13;

3) сторнированную сумму больничных и излишне начисленный ЕСВ вносим со знаком «−».

В таблице 1 такое сторнирования больничных попадет со знаком минус («−») из реквизита 17 и 18 в «больничные» строки 1.3, 1.4 → 1, 2.1 (2.2; 2.3; 2.4) → 2, а сумма ЕСВ из реквизита 21 таблицы 6 — в строки 3.1 (3.2; 3.3; 3.4) → 3, 6.1 (6.4; 6.5; 6.6) → 63.

ВАЖНО! Для целей сравнения с БНmax и БНmin сторнированные суммы больничных включайте в тот месяц, за который они были начислены. То есть доход за соответствующий месяц уменьшайте на излишне начисленную сумму больничных, затем сравнивайте его с БНmax и БНmin. Обязательно пересчитывайте ЕСВ за каждый месяц, в частности, определяйте необходимость начисления допбазы ЕСВ. Ее показывайте в отдельной строке с заполнением в реквизите 10 КТН «2», а не «13» —

речь идет о доначислении допбазы ЕСВ за прошлый период.

В таблице 1 допбазу, доначисленную за прошлый месяц, показываем в корректирующих строках 4: в строке 4.4 и начисленный на нее ЕСВ в строках 4.1.1, 4.1 → 4, 6.1 → 6.

Ситуация 2 — когда «переходящие» больничные за несколько месяцев в таблице 6 ошибочно указали в одной строчке с указанием в реквизите 11 отчетного месяца (обычно — месяц начисления больничных). Порядком № 435 не определен механизм исправления ситуации. Но можно действовать по такому алгоритму. В таблице 6 формы № Д4 отчета за месяц, в котором была выявлена такая ошибка, сумму больничных за месяц, который ошибочно не был выделен в отдельной строке, вносите:

- в одной строке со знаком «−», указав в реквизите 11 месяц начисления, который ошибочно указали в ранее поданном отчете;

- во второй строке со знаком «+», указав в реквизите 11 месяц, на который фактически приходятся дни болезни.

Пример 2 («переходящие» больничные в одной строке). Допустим, что в примере 1 (см. с. 29) больничные за дни болезни с 23 июля по 3 августа 2018 года отражены общей суммой 1980,00 грн (1485,00 + 495,00) за 12 к. дн. болезни в строке за август 2018 года (см. рис. 2). Исправляем в сентябре 2018 года.

В таблице 6 формы № Д4 за сентябрь 2018 года заполняем три строки (рис. 2):

первую — на зарплату за сентябрь (например, начислено 5500,00 грн; ЕСВ — 1210,00 грн);

вторую — на больничные за дни болезни в июле со знаком минус, которые ошибочно показали в поле за август (−1485,00 грн). Здесь же показываем со знаком минус и количество дней болезни за июль в реквизите 13 (−9). В реквизите 11 «08.2018»;

третью — на больничные за июль (1485,00 грн), указав в реквизите 11 правильный месяц — «07.2018».