Расчеты по зарплате и стипендии: составляем мемориальный ордер № 5

В каждом учреждении ежемесячно (как правило, дважды в месяц) происходит самая ожидаемая работниками хозоперация — выплата зарплаты. А заведения образования раз в месяц проводят еще и выплату стипендий. Информацию о таких операциях необходимо систематизировать, поэтому в данном материале поговорим, как это делать с помощью мемориального ордера № 5.

Статья взята из газеты "Бухгалтерия: бюджет" № 39/2021

Наталья Осницкая, эксперт газеты «Бухгалтерия: бюджет»

Назначение

Типовая форма мемориального ордера (далее — МО) № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій», а также соответствующая ей форма для автоматизированного ведения бухучета № 5-авт, утверждены приказом МФУ от 08.09.2017 г. № 755.

И первое, что привлекает внимание в них обеих — название. Это не обычная накопительная ведомость (как, например, МО № 1, 2, 3, 4, 6, которые мы тщательно изучали до этого, — см. газету «Бухгалтерия: бюджет»: МО № 1 — в № 17–18/2019, с. 27, МО № 2, 3 — в № 22/2019, с. 23, МО № 4, 6 — в № 31/2021, с. 26), а свод расчетных ведомостей. Для пояснения этой особенности Минфин в п. 1 гл. 5 Порядка № 7551 отметил, что МО № 5 нужно составлять, только если в учреждении в течение месяца выписывают несколько расчетно-платежных ведомостей. Тогда этот учетный регистр поможет подвести итоги этих ведомостей.

НАПОМНИМ. Для первичного учета расчетов по зарплате приказом Госкомстата от 05.12.2008 г. № 489 утверждены в том числе такие формы:

- расчетно-платежная ведомость работника (ф. № П-6) — составляется на каждого работника в ходе расчета сумм начислений, удержаний;

- расчетно-платежная ведомость (сводная) (ф. № П-7) — суммирует ф. № П-6.

Получается, если учреждение обходится одной сводной расчетно-платежной ведомостью (далее — РПВ), то необходимости в МО № 5 у нее не возникнет, ведь итоги из ф. № П-7 можно одним блоком зарплатных проводок отразить в универсальном МО № 17 и оттуда перенести его в «Журнал-головну». Однако если учреждению нужно разделять общую сумму расходов на зарплату (например, между несколькими счетами расходов), или оно выплачивает как зарплату, так и стипендию (эти начисления уместно показывать разными записями, подробнее см. в газете «Бухгалтерия: бюджет», № 7/2017, с. 16), то у него возникнет необходимость оформить несколько ф. № П-7. И тогда чтобы систематизировать информацию о зарплате и стипендии, на помощь придет МО № 5.

Правила составления

ДСТУ 4163:2020 Нужно ли при составлении МО придерживаться требований ДСТУ 4163:20202? Согласно п.п. 1.1 ДСТУ 4163:2020 этот стандарт распространяется на организационно-распорядительные документы, в частности на информационно-аналитические документы (акты, справки, докладные записки, объяснительные записки, служебные письма и т. п.), создаваемые в результате деятельности госорганов, ОМС, учреждений, предприятий, организаций и других юрлиц. К этой когорте, по нашему мнению, можно отнести МО. Подчеркнем: МО не являются первичными документами, поэтому при их составлении можно применять ДСТУ 4163:2020. Впрочем, на наш взгляд, можно продолжать применять утвержденные типовые формы, пока Минфин не приведет их в соответствие с ДСТУ 4163:2020. Санкций за это не предусмотрено.

Систематизация В учреждении будет всегда один МО № 5 или № 5-авт в месяц. Даже если выплаты производят и из общего, и из специального фондов, все равно достаточно будет одного регистра (п. 3 гл. 5 Порядка № 755). Но в самом МО предусмотрены требования к систематизации записей.

Во-первых, по программной классификации (для этого есть отдельная таблица — гр. 6–34 в МО № 5 или гр. 6–13 в МО № 5-авт).

Во-вторых, по наименованиям субъектов госсектора, которые обслуживаются.

В-третьих, по источнику финансирования расходов.

Таким образом, во второй таблице (гр. 6-34 МО № 5 и 6-13 МО № 5-авт) отражают записи в таком порядке. Сначала записи по каждому коду программной классификации расходов, которые соответствуют расходам общего фонда, потом их итог и только затем записи по каждому коду по спецфонду и соответствующий итог. Кроме того, поскольку информация в учетных регистрах должна учитывать требования составления бюджетной отчетности, то в МО № 5 расходы по спецфонду предусмотрено распределять по видам средств спецфонда, т. е. по подгруппам собственных поступлений.

Документы Как уже было указано, источником информации для составления МО № 5 или 5-авт являются РПВ, сформированные на основании РПВ работника (ф. № П-6) и других первичных документов по операциям по начислению стипендии, зарплаты и других выплат, которые осуществляются за счет фонда оплаты труда. Эти документы обязательно прилагают к МО и хранят вместе с ним в течение срока, определенного номенклатурой дел (п. 5 гл. 5 Порядка № 755).

Таблицы В гр. 1–5 МО № 5, 5-авт отражают хозяйственные операции на следующих субсчетах:

6511 «Расчеты по заработной плате»;

6512 «Расчеты по выплате стипендий, пенсий, пособий и других трансфертов населению»;

6313 «Расчеты по общеобязательному государственному социальному страхованию».

ОБРАТИТЕ ВНИМАНИЕ! Суммы начисленных больничных, как за счет работодателя, т. е. за первые 5 дней (Дт 8011 — Кт 6511), так и за счет Фонда социального страхования (Дт 2114 — Кт 6511), также отражаются в МО № 5.

В гр. 8–13 МО № 5 предусмотрено выделять суммы по каждому виду начисленной зарплаты: оклад, надбавка за ранг, выслугу лет и т. п. Таким образом, в зависимости от тех составляющих зарплаты, которые имеются по факту у работников учреждения, и заполняется название графы и проставляется соответствующая сумма.

НЮАНС. Графы 8–13 МО № 5 предназначены для штатных работников, а гр. 14–15 — для внештатных работников. Но законодательство не предусматривает понятия «внештатный работник». Во-первых, учреждение может заключать трудовой договор только в пределах штатного расписания и только этих лиц — с которыми заключен трудовой договор — считать работниками. Соответственно, есть только «штатные» работники (совместители — также штатные работники, просто занимают должность, предусмотренную штатным расписанием, по совместительству). Да, есть отдельные случаи, когда в учреждении работают лица, выполняющие общественные работы или общественно-полезные работы. Однако все равно законодательство не называет их «внештатными» работниками. Во-вторых, физлицам, которые работают по гражданско-правовому договору, начисляют не зарплату, а вознаграждение, которое отражают в МО № 6. Но поскольку выплату вознаграждения осуществляют по КЭКР 2110, удерживают с него НДФЛ, ВС и начисляют на него ЕСВ, то на практике может представляться удобнее отражать эти операции в МО № 5. Так может быть удобно сверять налоги, анализировать расходы по КЭКР 2110 и т. п. Поэтому с учетом того, что формы типовые и есть свободные графы, можно в распорядительном документе об организации бухучета определить, что учреждение отражает начисления по расчетам с физлицами (не предпринимателями) в МО № 5 (если МО № 6 вам кажется для этих целей неудобным). Если вы планируете отражать эти операции в МО № 6, то дополнительно ничего указывать не нужно, ведь этот подход следует из Порядка № 755.

Что касается удержаний, то в МО № 5 приведены только те, что являются обязательными, и оставлены дополнительные графы. Таким образом, при необходимости учреждение может ими воспользоваться, добавив другую категорию удержаний, которая применяется в учреждении, например, указать там «Військовий збір».

В МО № 5-авт все начисления и удержания перечисляют в гр. 9 и 10 (т. е. также детализируют, но все указывают в одной соответствующей графе).

Графы 30–33 МО № 5 могут казаться архаизмом, ведь ЕСВ уже давно начисляется одной суммой, без распределения по видам. Поэтому, полагаем, можно заполнять только гр. 34 «Разом». Аналогично и в гр. 13 МО № 5-авт указывать стоит одну сумму, без детализации. Или же можно выделять в отдельных графах начисления по ставкам 22 % и 8,41 %.

Корректировка Также нередко возникают вопросы по отражению в МО операций по корректировке зарплаты вследствие исправления ошибок или перерасчета (например, из-за корректировки табеля учета рабочего времени и т. п.). Напомним, что при исправлении ошибок за прошлые месяцы необходимо вносить записи, которыми вы устраняете неправильную запись и отражаете правильную сумму и корреспонденцию счетов бухучета в МО в месяце, в котором обнаружена и исправлена ошибка.

Основанием для внесения записей в МО является бухгалтерская справка, в которой должна быть приведена причина ошибки, ссылки на документы и учетные регистры, в которых допущена ошибка. Таким образом, в МО № 5, 5-авт могут быть отражены записи не только по РПВ, но и по бухсправке.

Напомним также общие правила составления МО, которые распространяются и на МО № 5, 5-авт:

- в конце месяца подводятся итоги по МО и полученные данные в виде соответствующей корреспонденции по субсчетам записываются в книгу «Журнал-головна»;

- МО подписывается исполнителем, лицом, проверившим МО, и главным бухгалтером.

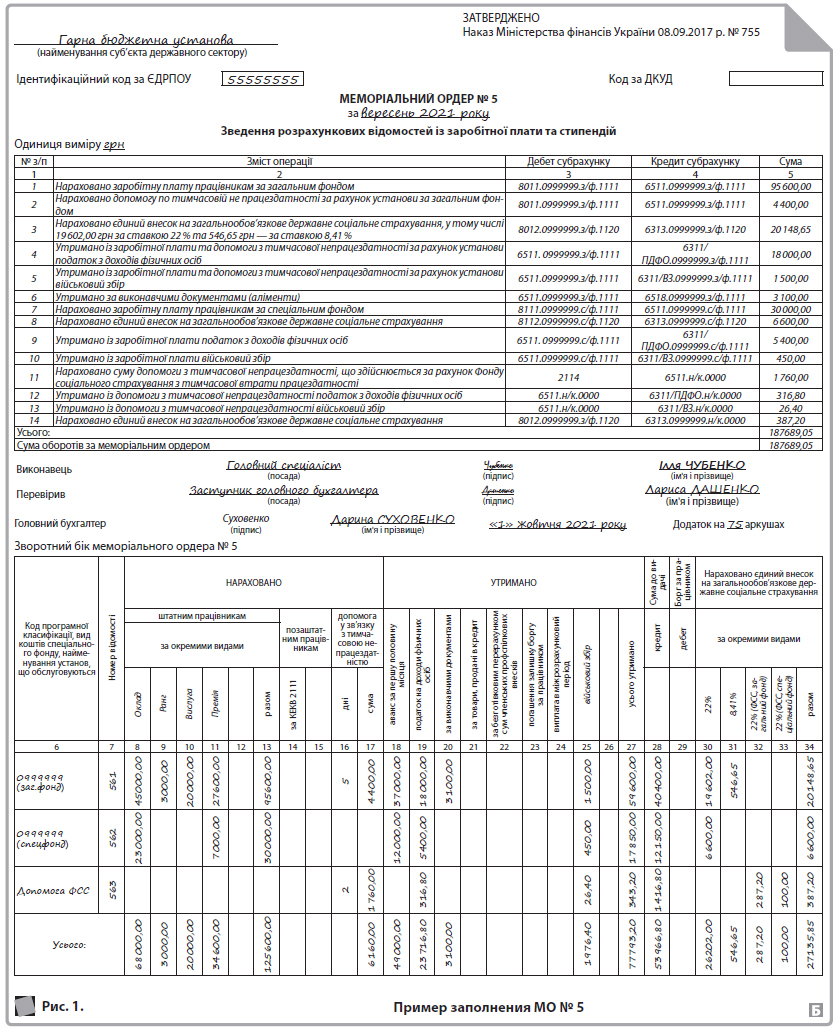

А пример заполненного МО № 5 можно посмотреть на рис. 1.