Амортизация в схемах и таблицах

Накануне составления годовой финансовой отчетности целесообразно проверить, проведены ли все учетные процедуры, обеспечивающие правильную оценку активов в учете. Одной из них является начисление амортизации необоротных активов. В этом материале напомним общие правила этой процедуры, а вам останется только сверить, так ли все отражено и у вас.

Статья взята из газеты "Бухгалтерия: бюджет" № 46/2020

Любовь Крутая, эксперт газеты «Бухгалтерия: бюджет»

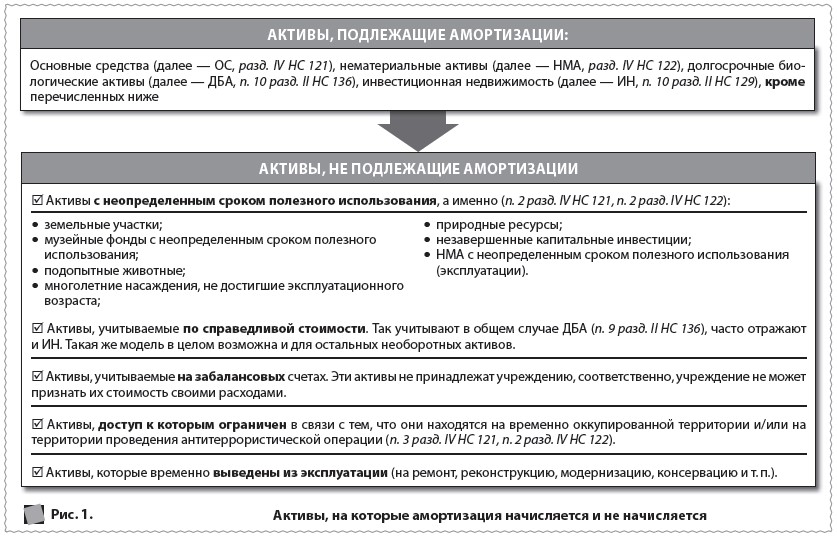

Что амортизируем, а что нет?

Когда начислять амортизацию?

Таблица 1. Сроки начисления амортизации (п. 5 разд. IV НС 121)

|

ОС, НМА, ДБА, ИН, необоротные материальные активы специального назначения |

Музейные фонды, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные принадлежности, одежда и обувь, природные ресурсы, инвентарная тара, прочие необоротные материальные активы |

|

В зависимости от учетной политики амортизацию начисляют:

Обычно — в конце такого периода |

В первом месяце передачи в использование объекта необоротных активов и в месяце их исключения из активов (списания с баланса) |

Как рассчитать амортизацию?

Таблица 2. Правила определения суммы амортизационных отчислений

|

ОС, НМА, ДБА, ИН, необоротные материальные активы специального назначения |

Музейные фонды, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные принадлежности, одежда и обувь, природные ресурсы, инвентарная тара, прочие необоротные материальные активы |

|

Если учетной политикой предписано начитывать амортизацию раз в году, то годовая сумма амортизации = (первоначальная или переоцененная стоимость – ликвидационная стоимость) : срок полезного использования в годах (п. 5 разд. IV НС 121) |

Сумма амортизации = первоначальная стоимость × 50 % (п. 7 разд. IV НС 121) |

|

Если учетной политикой предписано начислять амортизацию раз в квартал, то квартальная сумма амортизации = (первоначальная или переоцененная стоимость – ликвидационная стоимость): срок полезного использования в годах : 4 |

|

|

Если объект был в эксплуатации не весь год/квартал (т. е. оформляли приостановление эксплуатации, или новый объект только вводили в эксплуатацию, или объект списывали с баланса), то сумма амортизации = (первоначальная или переоцененная стоимость – ликвидационная стоимость) : срок полезного использования в годах: 12 × количество месяцев эксплуатации прим. 1 (п. 5 разд. IV НС 121) |

|

|

Примечание 1 Считать начинают с месяца, следующего за месяцем, в котором объект стал пригодным для полезного использования и введен в эксплуатацию, а последний месяц, в котором начисляют амортизацию, — месяц, в котором объект выбыл или был переведен на реконструкцию, модернизацию, достройку, дооборудование, консервацию.

|

|

Как учитывать амортизацию?

Напомним, что отдельные практические ситуации при начислении амортизации мы рассмотрели в материале «Все об амортизации, или Как отразить в учете изнашиваемость необоротных активов» // «Бухгалтерия: бюджет», № 46/2019, с. 9.

Таблица 3. Правила отражения в учете амортизационных отчислений

|

ОЗ, НМА, ДБА, ИН, необоротные материальные активы специального назначения |

Музейные фонды, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные принадлежности, одежда и обувь, природные ресурсы, инвентарная тара, прочие необоротные материальные активы |

|

|

Приобретенные за плату активы |

Запись Дт 8014, 8114 прим. 1 — Кт 1411, 1413–1415 (пп. 1.19, 2.10 Типовой корреспонденции) выполняют в мемориальном ордере № 17 на основании составленного Расчета амортизации основных средств (кроме прочих необоротных материальных активов) |

Запись Дт 8014, 8114 прим. 1 — Кт 1412 (пп. 1.19 Типовой корреспонденции) выполняют в мемориальном ордере № 17 на основании составленного Расчета амортизации прочих необоротных материальных активов |

|

Безвозмездно полученные активы (кроме внутреннего перемещения в пределах органа, уполномоченного управлять объектами государственной или коммунальной собственности) |

Одновременно две записи на одну и ту же сумму (пп. 1.20, 2.11 Типовой корреспонденции): 1) Дт 8014, 8114 прим. 1 — Кт 1411, 1413–1415; 2) Дт 5111 — Кт 7511 выполняют в мемориальном ордере № 17 на основании составленного Расчета амортизации основных средств (кроме прочих необоротных материальных активов) |

Одновременно две записи на одну и ту же сумму (п. 1.20 Типовой корреспонденции): 1) Дт 8014, 8114 прим. 1 . — Кт 1412; 2) Дт 5111 — Кт 7511 выполняют в мемориальном ордере № 17 на основании составленного Расчета амортизации прочих необоротных материальных активов |

|

Примечание 1 Субсчет расходов выбирают в зависимости от вида деятельности, к которой привлечен актив:

|

||

Отчетность

Таблица 4. Правила отражения амортизации в финансовой и бюджетной отчетности

|

Финансовая |

Бюджетная |

|

|

Форма № 1-дс «Баланс» |

В строках 1002, 1012, 1022, 1042 отражают кредитовое сальдо по субсчетам 1411–1415 |

Начисленная амортизация не отражается в бюджетной отчетности |

|

Доходы и расходы от амортизации списывают в конце отчетного периода на финансовый результат — строка 1420 Баланса |

||

|

Форма № 2-дс «Отчет о финансовых результатах» |

В строке 2850 раздела IV «Элементы расходов по обменным операциям» отражают начисленную за отчетный период амортизацию на ОС, прочие нематериальные активы, ИН, ДБА и НМА, используемые в процессе основной деятельности субъекта государственного сектора и на выполнение программ, не связанных с основной деятельностью, т. е. общая сумма проводками Дт 8014 — Кт 1411–1415 |

|

|

В строке 2210 отражают общую сумму проводками Дт 8014 — Кт 1411–1415 |

||

|

В строке 2220 отражают общую сумму проводками Дт 8114 — Кт 1411–1415 |

||

|

В строке 2130 отражают общую сумму проводками Дт 5111 — Кт 7511, сделанными при начислении амортизации на безвозмездно полученные активы |

||

|

Форма № 5-дс «Примечания к годовой финансовой отчетности» |

В разделах I (ОС), ІІ (НМА), XII (ДБА). Остаток на начало года — сальдо на начало года соответствующего субсчета счета 14, остаток на конец года — сальдо на конец года соответствующего субсчета счета 14, в других графах раскрывают суммы оборотов по соответствующему субсчету счета 14 |

|

Использованные документы

НС 121 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом МФУ от 12.10.2010 г. № 1202.

НС 122 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 122 «Нематериальные активы», утвержденное приказом МФУ от 12.10.2010 г. № 1202.

НС 136 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 136 «Биологические активы», утвержденное приказом МФУ от 15.11.2017 г. № 943.

НС 129 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 129 «Инвестиционная недвижимость», утвержденное приказом МФУ вот в 24.12.2010 г. № 1629.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом МФУ от 29.12.2015 г. № 1219.