Опять… теперь без «25». Об изъятии из наличного обращения монет номиналом 25 копеек

Муха по полю пошла. Муха четвертак нашла.

Пришла булочек купить, а Нацбанк ей говорит:

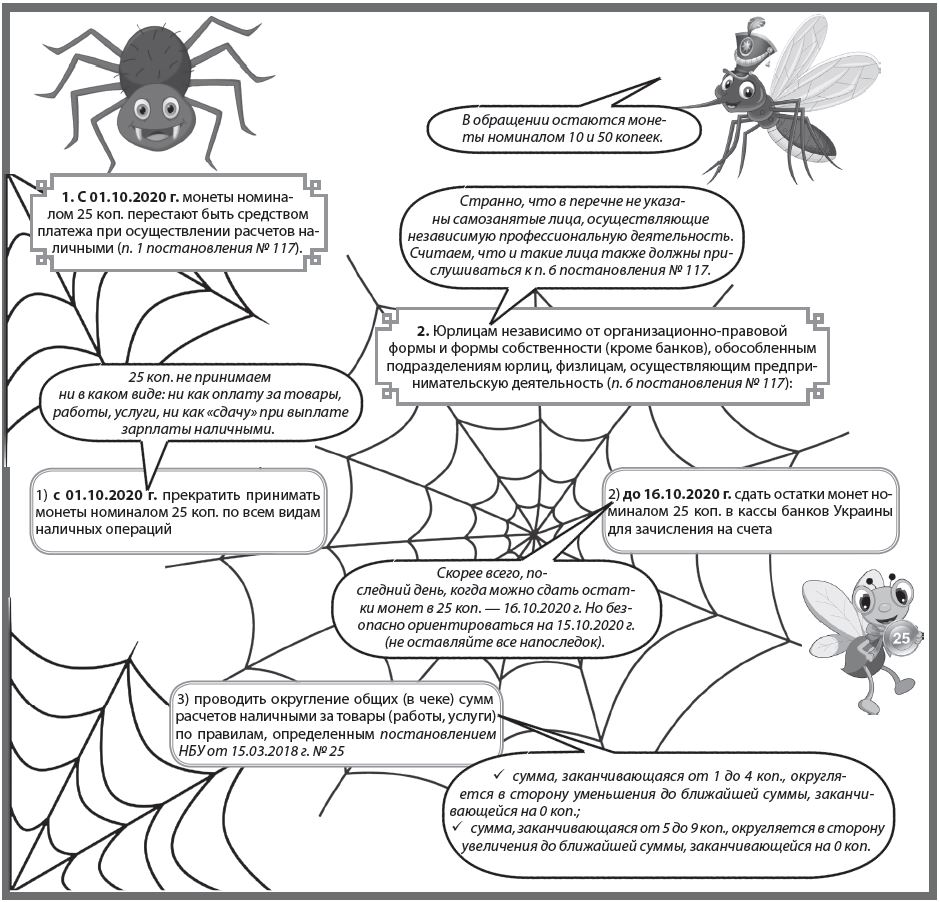

«В соответствии с постановлением НБУ «Об исключении из наличного обращения монет номиналом 25 копеек» от 12.08.2020 г. № 117 с 01.10.2020 г. монеты номиналом 25 копеек перестают быть средством платежа при осуществлении расчетов наличными».

Только Муха не грустит, а Комарику звонит: «Выручай, хороший, что нельзя, что можно?»

Статья взята из газеты "Зарплата и кадровое дело"№18"

|

1. Округлять зарплату «к выплате». В постановлении № 117 или в других нормативно-правовых актах нет предписаний округлять зарплату до копеек, которые можно выплатить наличкой |

1. Перечислять на личную платежную карту работника любые суммы с копейками (кратные любой (!) сумме) |

|

2. Выплачивать зарплату наличными кратно 5 коп. |

2. Выплачивать зарплату наличными кратно 10 или 50 коп. |

|

3. Округлять зарплату по банковским правилам и списывать «мелочь» на доходы/расходы работодателя. Это грозит штрафными санкциями:

|

3. Выплачивать работнику целую сумму, а «невыплачиваемые» копейки переводить в кредиторскую/дебиторскую задолженность и учитывать при следующих выплатах (подробнее читайте в «ЗКД», № 19/2019, с. 4 и № 21/2019, с. 30). Тем, кто опасается штрафа от Гоструда за недоплату зарплаты при использовании этого подхода, подойдет статья в «ЗКД», № 19/2019, с. 4 |

|

4. Округлять суммы НДФЛ и ВС при расчете суммы налоговых удержаний и суммы зарплаты работнику «на руки». Такой вывод был озвучен в налоговых консультациях ГНСУ от 16.09.2019 г. № 243/6/99-00-07-01-01-15/ІПК и от 21.10.2019 г. № 892/6/99-00-04-07-03-15/ІПК (см. «ЗКД», № 21/2019, с. 30) и актуален и в настоящее время |

4. В случае необходимости (например, при увольнении работника) зачислить «невыплачиваемые» копейки на любую личную карту работника, в том числе кредитную, или доверенного лица, которое укажет работник (например, жены/мужа). Обязательно заявление от работника с указанием платежных реквизитов и поручением работника перечислить деньги доверенному лицу |

|

5. Округлять зарплату в большую сторону и такое округление считать новым видом доплаты, премией или материальной помощью (проблемы, к которым приведет такой способ округления, описаны в «ЗКД», № 20/2019, с. 16) |

5. Не показывать округление при выплате зарплаты «на руки» в установленные сроки в форме № 1ДФ: графа 3а = графа 3 = сумма зарплаты к начислению за отчетный квартал (пример см. в «ЗКД», № 20/2019, с. 29) |

|

6. Неиспользованные средства, выданные под отчет, принимать в меньшей сумме. Например, если работник должен вернуть 100 грн 25 коп., то нельзя принять от него 100 грн 20 коп. (округляем до 30 коп.). Дебиторская задолженность (наличие невозвращенных средств от работника) будет считаться дополнительным благом работника, с которого необходимо удержать и уплатить НДФЛ и ВС (см. «ЗКД», № 19/2019, с. 38 и 43). «Лишние» 5 коп. учитываем при подаче Отчета работником в будущем. Скорее всего, «пятаки» будут в том случае, если аванс выдан до 01.10.2020 г. После указанной даты расчетные документы о наличных расходах будут содержать округленные суммы, так что суммы к возврату должны быть кратны выдаваемым копейкам |

6. Выплачивать работнику пособия за счет ФСС в меньшей сумме с теми копейками, которые можно выплатить (подробнее читайте в «ЗКД», № 22/2019, с. 7). В этом случае копейки, которые остались на счете после выплаты пособия наличными, не подлежат возврату в Фонд и/или списанию. Невыплаченные копейки можно:

Еще вариант: больше перечислите с этого счета НДФЛ и ВС, а потом откорректируйте недоплату пособия за счет зарплаты. Все варианты мы рассматривали в «ЗКД», № 20/2019, с. 24 |

|

7. Копейки депонировать. Депонированная заработная плата — наличные, полученные субъектами хозяйствования для выплат, связанных с оплатой труда, и не выплаченные в установленный срок отдельным физическим лицам (п.п. 6 п. 3 разд. І Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением НБУ от 29.12.2017 г. № 148). В случае с «невыплачиваемыми» копейками такую наличку мы даже не можем получить. Поэтому такие копейки не могут считаться депонированными |

7. Издать распорядительный документ (приказ), в котором прописать порядок расчетов наличными в связи с выводом из обращения монет номиналом 25 коп. Рекомендуем предусмотреть вариант округлений в случае:

|

Автор идеи: Яна Ярошенко, ведущий эксперт газеты «Зарплата и кадровое дело» Дизайн: Елена Федорова