Подарили ОC: что с первичными документами?

(комментарий к письму МФУ от 26.02.2020 г. № 35220-01-2/6350)

Любовь Крутая, эксперт газеты «Бухгалтерия: бюджет»

Бухгалтеры часто имеют дело с оформлением благотворительных поступлений в натуральной форме. Однако неоднозначности в нормативке все равно заводят в тупик. Так, есть коллизия с порядком оформления поступления безвозмездно полученных основных средств, прочих необоротных материальных активов (далее — ОС) и проводками, предложенными Типовой корреспонденцией1. Оказывается, первичных документов больше, чем проводок. Как предлагает с этим справляться Минфин, см. в комментируемом письме.

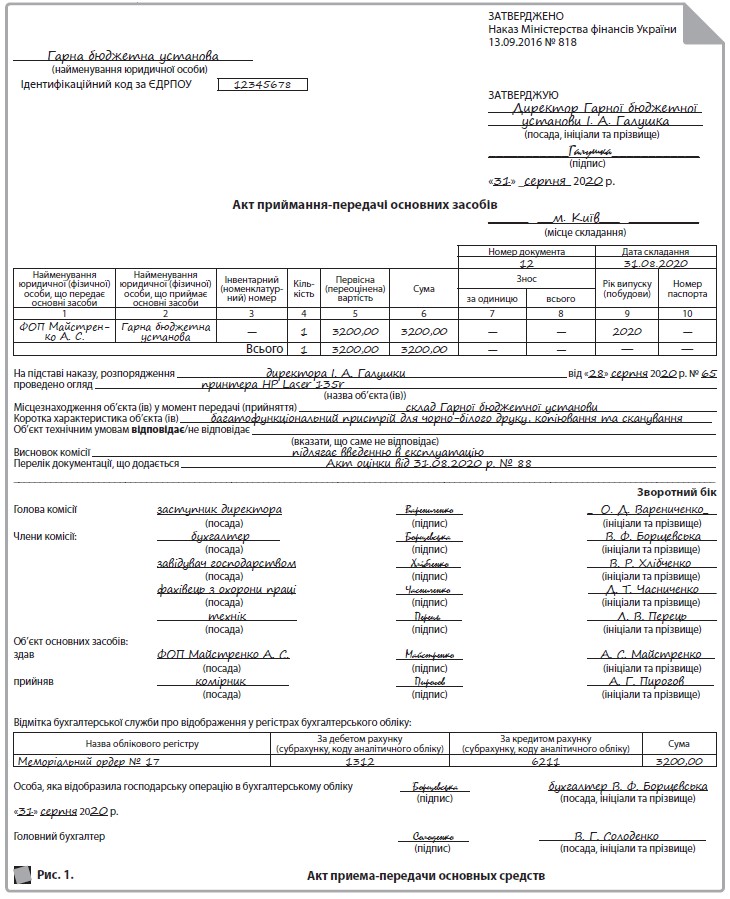

Суть проблемы В соответствии с п.п. 1 п. 2 разд. ІІ Порядка № 8182 хозоперации по безвозмездному получению и передаче ОС оформляют актом приема-передачи.

ИСКЛЮЧЕНИЕ. Операции по безвозмездной передаче ОС из государственной в коммунальную собственность (и наоборот) оформляются в порядке, определенном постановлением КМУ от 21.09.1998 г. № 1482. Минфин подтвердил это в письме, заметив, что передача объектов права госсобственности оформляется актом приема-передачи по форме согласно приложению к Порядку № 14823.

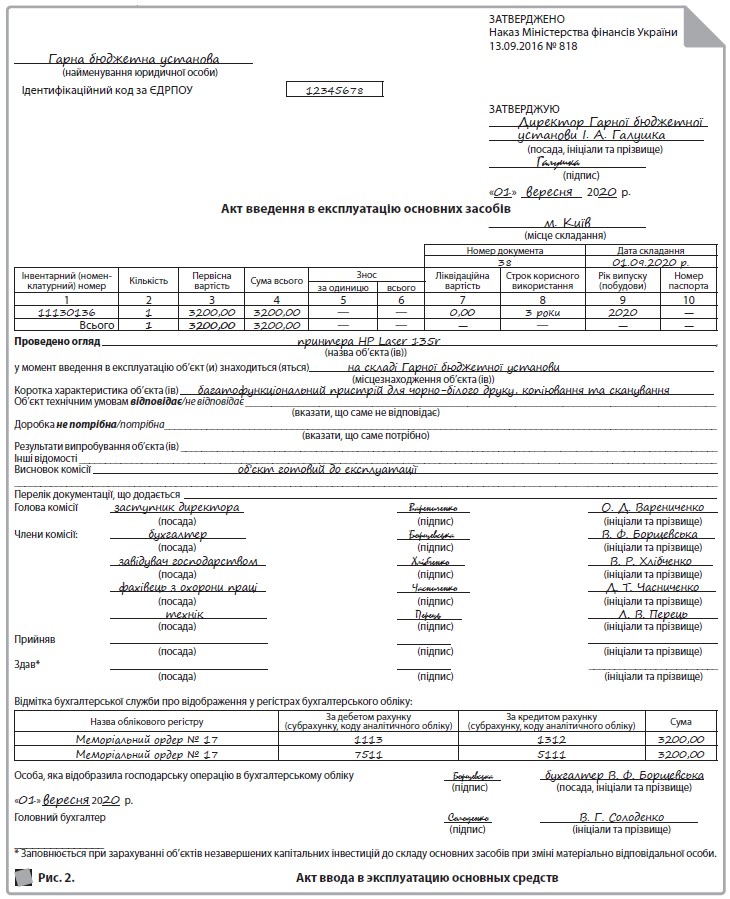

Наряду с этим в соответствии с п.п. 1 п. 1 разд. ІІ Порядка № 818 для ввода в эксплуатацию безвозмездно полученных ОС применяется акт ввода в эксплуатацию основных средств.

А значит, получается, что для оформления безвозмездно полученных ОС нужно составлять два акта. Тогда как в соответствии с пп. 1.11, 1.12 Типовой корреспонденции безвозмездно полученные ОС приходуют сразу на счет 10 или 11. С помощью таких проводок можно провести только один из предложенных к составлению документов. Поэтому возникает вопрос: нужно составлять оба акта, но проводить в учете только один, или же сначала оприходовать безвозмездно полученный объект на счет 13 «Капитальные инвестиции» на основании одного акта, а потом зачислить его на счет 10 или 11 (Дт 10, 11 — Кт 13) на основании другого?

Разъяснение Минфина Минфин, к сожалению, не дал однозначного ответа. В письме только сказано, что для оприходования ОС, полученных безвозмездно, созывают комиссию. И именно в обязанности этой комиссии входит составление первичного документа для оприходования. Однако, какой именно это должен быть документ, прямых требований в нормативке Минфин не нашел.

Даже МР по учету ОС4 называют этот документ не точнее, чем «соответствующий». Единственная рекомендация — указать в нем наименование и стоимость полученных ОС (абз. 4 п. 5 разд. ІІІ МР по учету ОС).

Из числа типовых форм, утвержденных приказом МФУ от 13.09.2016 г. № 818, Минфин для операций, отражаемых в учете записью из п.п. 1.11 Типовой корреспонденции, выбрал акт ввода в эксплуатацию основных средств. Поэтому с осторожностью можем сделать только такой вывод: основанием для отражения в бухучете записей, приведенных в п.п. 1.11 Типовой корреспонденции по оприходованию, является акт ввода в эксплуатацию основных средств.

По поводу акта приема-передачи основных средств никаких комментариев ведомство не предоставило. Хотя в нем также приводится и стоимость безвозмездно передаваемого объекта, и его наименование. И в соответствии с п.п. 5 п. 2 разд. ІІ Порядка № 818 этот документ может составлять комиссия при получении ОС в качестве гуманитарной помощи, подарка, безвозвратной помощи и т. п.

На наш взгляд, максимально осмотрительно было бы при оприходовании подарков от лиц — несубъектов госсектора пользоваться следующей схемой:

- на дату оприходования объекта составлять акт приема-передачи основных средств и отражать его в учете записью Дт 13 — Кт 6211, 2117, 6415. Одновременно с этим в связи с подачей справки о поступлениях в натуральной форме в Казначейство отражать кассовые расходы (Дт 6211, 2117, 6415 — Кт 2313) и кассовые поступления (Дт 2313 — Кт 7511);

- на счете 13 можно аккумулировать и прочие расходы, необходимые для эксплуатации нового объекта с запланированной целью (Дт 13 — Кт 6211, 6311, 21, 18, 15). Если таких расходов не было, то первоначальная стоимость будет состоять исключительно из оцененной стоимости объекта;

- на дату ввода в эксплуатацию составлять акт ввода в эксплуатацию основных средств и отражать его в учете записями Дт 10, 11 — Кт 13 и Дт 54 или 75 — Кт 51.

Хотя, учитывая п.п. 1.11 Типовой корреспонденции, видим, что такая осмотрительность — дело добровольное.

Пример. Учреждение — неплательщик НДС 31.08.2020 г. безвозмездно получило от благотворителей принтер. Учреждением установлена справедливая стоимость на уровне 3200 грн, и принтер признан малоценным необоротным материальным активом. На следующий день он выдан в пользование.

Напомним, что последние изменения в учете безвозмездно полученных ОС мы рассматривали в материале «Оприходование безвозмездных ОС: снова изменения в Типовой корреспонденции» // «Бухгалтерия: бюджет», № 4/2020, с. 10. Кроме того, предлагаем вашему вниманию видеопрактикум Бюджет:Live «Учет оприходования основных средств: за плату, безвозмездно», в котором также рассматриваются нюансы отражения в учете подарков5.

А примеры составления актов см. на рис. 1, 2.