Форма № 1ДФ: новые и обновленные признаки доходов для отчета за ІІІ квартал

(комментарий к приказу МФУ «Об утверждении Изменений в приложение к Порядку заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога» от 26.05.2020 г. № 2411)

Яна Ярошенко, ведущий эксперт газеты «Зарплата и кадровое дело»

В «ЗКД», № 2/2020, с. 11, мы анонсировали изменения в признаках доходов, которые указывают в графе 5 раздела І формы № 1ДФ. Однако новость оказалась «первоапрельской» шуткой: с 01.04.2020 г. никаких изменений не произошло. А вот уже с 01.07.2020 г. ситуация изменилась — с этой даты вступил в силу приказ № 241.

О чем это говорит налоговым агентам? А о том, что обновились действующие признаки доходов и появились новые. Поэтому нужно вооружиться новыми знаниями (кажется, куда уж больше, но выхода нет).

ОБРАТИТЕ ВНИМАНИЕ! По опыту прошлых лет нормы п. 46.6 НКУ, устанавливающие особые правила подачи обновленной отчетности, здесь не работают. Поэтому, учитывая дату вступления в силу приказа № 241, изменения следует учитывать при составлении формы № 1ДФ за ІІІ квартал 2020 года. За ІІ квартал отчитываемся еще по «старым» признакам доходов.

Аренда недвижимого имущества: три вместо одного Как говорится, ничто не предвещало, но изменения коснулись признака доходов «106». До 01.07.2020 г. с этим признаком доходов мы, в частности, отражали арендную плату по договору аренды недвижимого имущества. С отчета за ІІІ квартал 2020 года с признаком дохода «106» отражаем только доход от предоставления земельной доли (пая) в лизинг, аренду или субаренду (пп. 164.2.5, 170.1.2 НКУ).

В свою очередь, появились новые признаки доходов, также обозначающие доходы от предоставления недвижимого имущества в аренду:

«195» — доход от предоставления земельного участка сельскохозяйственного назначения, имущественного пая в лизинг, аренду, субаренду, эмфитевзис (п.п. 164.2.5; п.п. 170.1.1 НКУ);

«196» — доход от предоставления имущества (кроме земельной доли (пая), земельного участка сельскохозяйственного назначения, имущественного пая) в лизинг, аренду или субаренду. Следовательно, те налоговые агенты, которые арендуют недвижимость у физлиц (не предпринимателей2), теперь должны использовать именно этот признак. Подчеркиваем, что арендную плату по договору аренды недвижимого имущества (кроме земельных участков) при заполнении формы № 1ДФ за ІІ квартал 2020 года следует отражать еще с признаком дохода «106», а за III квартал 2020 года — уже с признаком «196». Заметим, что неправильный признак дохода не является штрафоопасной ошибкой, если не приводит к занижению суммы обязательств по НДФЛ и ВС. Во всяком случае, именно такой вывод напрашивается из п. 119.1 НКУ. Поэтому, даже если «по старой памяти» показать доход с признаком «106», штрафа при исправлении не должно быть.

НА ЗАМЕТКУ. Штрафная амнистия действует до окончания месяца, в котором будет завершен карантин (см. «ЗКД», № 10/2020, с. 4).

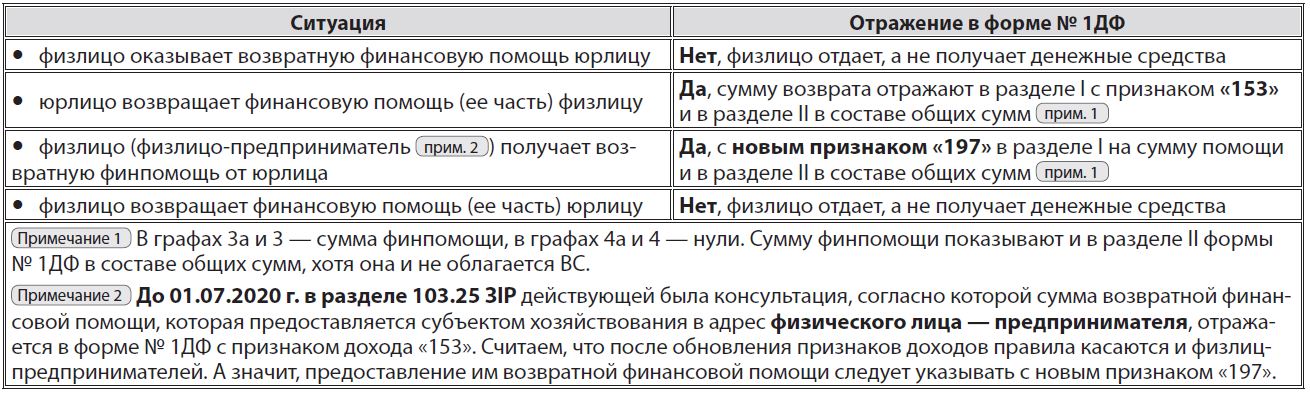

Возвратная финпомощь предоставлена и получена Для целей заполнения формы № 1ДФ значение имеет каждое начисление физлицу или получение им денежных средств в виде финпомощи. Причем операция может не вызывать возникновения обязательств по НДФЛ и ВС, но в форме № 1ДФ ее нужно зафиксировать. В частности, речь идет об основной сумме возвратной финансовой помощи. До 01.07.2020 г. (в частности, при отчетности за ІІ квартал) с признаком дохода «153» мы отражали:

1) сумму, которая предоставлена юрлицом физлицу (физлицу-предпринимателю);

2) сумму возврата от юрлица, если финпомощь предоставлялась физлицом.

Теперь же по признаку дохода можно отследить направление финпомощи — предоставление или возврат. Предлагаем небольшую шпаргалку:

Возвратная финпомощь в форме № 1ДФ, начиная с отчета за III квартал 2020 года

Косметические правки коснулись признаков «125», «128» и «150».

Так, из содержания признака дохода «125» удалена информация о взносах по договорам долгосрочного страхования жизни. Отныне с признаком дохода «125» отражают суммы пенсионных взносов в рамках негосударственного пенсионного обеспечения в соответствии с законом, страховых платежей (страховых взносов, страховых премий), взносов на пенсионные вклады, взносов в фонд банковского управления, уплаченные за плательщика налога или в его пользу работодателем-резидентом за свой счет по договорам негосударственного пенсионного обеспечения плательщика налога (п.п. «в» п.п. 164.2.16 НКУ).

Заметим, что сумма страховых взносов (в том числе по договорам долгосрочного страхования жизни, добровольного медицинского страхования) физического лица, начисленная и уплаченная его работодателем за свой счет в пользу такого физического лица, включается в общий месячный (годовой) налогооблагаемый доход плательщика налога в соответствии с п.п 164.2.16 НКУ. Такой доход отражается налоговым агентом в разделе І формы № 1ДФ с признаком дохода «124» (консультация в категории 103.16 ЗІР).

Из описания признака «150» убрали упоминание о бюджете. С признаком «150» отражают сумму стипендии, которая выплачивается учащемуся, студенту, курсанту военных учебных заведений, ординатору, аспиранту или адъюнкту, независимо от источников ее выплаты. Кстати, из п.п. 165.1.26 НКУ, регулирующего вопрос налогообложения стипендий, упоминание о бюджете убрали еще с 01.01.2019 г.3.

Изменения в НКУ внесены Законом Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно улучшения администрирования и пересмотра ставок отдельных налогов и сборов» от 23.11.2018 г. № 2628-VIII.

Отметим, что сумма стипендии, которая превышает в 2020 году 2940,00 грн, подлежит обложению НДФЛ и ВС и отражается в разделе І формы № 1ДФ также с признаком дохода «150» (консультация в категории 103.25 ЗІР). Не забывайте, что необлагаемая и облагаемая части стипендии указываются одной суммой в одной строке.

Описание признака «128» теперь соответствует редакции п.п. 165.1.1 НКУ, действующей с 25.12.2019 г.4. Так, с отчета за ІІІ квартал 2020 года с признаком «128» отражают сумму государственной и социальной материальной помощи, государственной помощи (включая денежные компенсации лицам с инвалидностью, на детей с инвалидностью при реализации индивидуальных программ реабилитации лиц с инвалидностью, суммы пособия по беременности и родам), вознаграждений и страховых выплат, которые получает плательщик налога из бюджетов и фондов общеобязательного государственного социального страхования и в форме финансовой помощи лицам с инвалидностью из Фонда социальной защиты инвалидов. Заметим, что «обычных» налоговых агентов (например, работодателей) изменения в описании этого признака не коснутся. В частности, как и раньше, с этим признаком отражаем сумму декретных (пособия по беременности и родам).

А теперь — «изюминка». В категории 103.25 ЗІР есть консультация, в соответствии с которой сумма «карантинного» пособия по частичной безработице, предусмотренного ст. 47 1 Закона о занятости5, отражается в форме № 1ДФ с признаком дохода «128» как социальная выплата из соответствующего бюджета. Очень интересная позиция, если учесть, что с этим признаком дохода отражаются доходы, перечисленные в п.п. 165.1.1 НКУ. В то же время ни законодатели, ни МФУ, ни налоговики не увидели освобождения от налогообложения этой выплаты в указанной норме (хотя, на наш взгляд, оно там есть). Так, законодатели ввели новые специальные нормы, которые освобождают от обложения НДФЛ и ВС сумму «карантинного» пособия по частичной безработице (см. «ЗКД», № 10/2020, с. 4 и № 11/2020, с. 30). В свою очередь, налоговики вообще предоставили интересные разъяснения о применении п.п. 165.1.1 НКУ (письмо ГНСУ от 25.05.2020 г. № 432/2/99-00-04-06-03-02; «ЗКД», № 12/2020, с. 8).

По нашей логике, поскольку «карантинное» пособие по частичной безработице не облагается НДФЛ и ВС на основании специальной нормы — п. 13 подразд. 1 разд. ХХ НКУ, то такой доход следует отражать в разделе І формы № 1ДФ со специальным признаком «194», как прочие не облагаемые налогом доходы. А вот если бы сразу признать, что такая выплата освобождается от налогообложения на основании п.п. 165.1.1 НКУ, то как раз бы и применялся признак «128». Но, как говорится, спорить бессмысленно: «карантинное» пособие по частичной безработице отражаем с признаком «128». При этом, поскольку содержание признака в этой части не изменилось и с ним, в частности, отражают страховые выплаты, которые получает плательщик налога из фондов общеобязательного государственного социального страхования (чем и является указанное пособие), то такой признак используем при составлении формы № 1ДФ и за ІІ, и за ІІІ кварталы 2020 года. Удачной всем отчетности.

ОБРАТИТЕ ВНИМАНИЕ! Если вы успели отчитаться с признаком «194», то не позднее 10 августа 2020 года подайте новую отчетную форму № 1ДФ за II квартал. Чтобы исправиться, продублируйте строки с признаком «194» и в графе 9 поставьте «1»; внесите строки с признаком «128» и в графе 9 проставьте «0»; строки с правильными данными сюда не вносим. Кстати, раздел ІІ не заполняем, потому что исправление признака не «затрагивает» показатели этого раздела. А вообще мы считаем, что и при исправлении признаков в будущем штраф согласно п. 119.1 НКУ применяться не должен, ведь такая корректировка не приводит к изменению налогового обязательства по НДФЛ и ВС. К тому же сейчас действует штрафная амнистия (детали в «ЗКД», № 10/2020, с. 4), которая дополнительно гарантирует отсутствие штрафов за исправление признака дохода в отношении «карантинного» пособия по частичной безработице во время карантина.