Таблица 1 формы № Д4: есть изменения

Таблица 1 формы № Д4 визуально изменилась мало, но новое в ней все-таки есть. Рассмотрим изменения.

Статья взята из газеты "Бухгалтерия: бюджет"№ 32

Алла Головко,

эксперт газеты «Бухгалтерия: бюджет»

Главные тезисы

- В таблице 1 обновлен реквизит 15 — показатель «Штатна чисельність працівників» теперь называется «Облікова кількість штатних працівників».

- В табличной части таблицы 1 появились новые строки. Для бюджетных учреждений — это строка 3.2.1. В ней следует показать результат умножения базы ЕСВ для ставки 8,41 % и ставки 22 %.

Изменения в таблице 1

Таблица 1 формы № Д4 «Нарахування єдиного внеску» всегда заполняется в составе формы № Д4 за отчетный месяц. В ней отражают сводные данные о начисленной базе ЕСВ (строки 1 и 2) и сумму начисленного ЕСВ (строка 3) и к уплате (строка 6) за отчетный месяц.

Какие новинки нас ждут в обновленной таблице 1?

Во-первых, изменения внесены в реквизит 15 заглавной части таблицы —название показателя «Штатна чисельність працівників» изменилось на «Облікова кількість штатних працівників». Правка носит косметический характер, фактически определение показателя не изменилось. Так же, как и другие показатели численности работников, этот показатель определяют в соответствии с Инструкцией № 286. Согласно п.2.2 этой Инструкции учетное количество штатных работников определяется на определенную дату отчетного периода, например на первое или последнее число месяца, включая принятых работников и исключая выбывших в этот день. По информации специалистов ГФСУ, в реквизите 15 этот показатель следует показывать на последнее число месяца.

Во-вторых, в табличной части появились новые строки для отражения сумм ЕСВ, рассчитанного исходя из всей базы (зарплаты, больничных, декретных), на которую начисляют сниженную ставку для лиц с инвалидностью в размере 8,41 % (5,3 % и 5,5 %) и ставку 22 %. Это строки 3.2.1, 3.3.1 и 3.4.1. Их появление связано с выполнением нормы п. 97 разд. VIII Закона о ЕСВ, вступившей в силу с 11.10.2017 г.

Бюджетные учреждения применяют льготную ставку ЕСВ, установленную ч. 13 ст. 8 Закона о ЕСВ в размере 8,41 % (ставки 5,3 % и 5,5 % не применяют). Поэтому в отчете по ЕСВ они для определения страховых средств, недополученных ПФУ в связи с применением льготных ставок, должны приводить информацию именно в строке 3.2.1. В этой строке сумма ЕСВ указывается справочно и не попадает в общее значение строк 3 и 6, поскольку эта сумма ЕСВ не подлежит уплате.

ВАЖНО! Числовые показатели в соответствующие строки таблицы 1 «подтягиваются» из реквизитов таблицы 6 (реквизиты 17, 18, 19, 21; 20 — при исправлении ошибок прошлых лет). Не допускается заполнение строк по ЕСВ (3; 3.1–3.5) путем умножения ставки ЕСВ на базу, указанную в строках 2 (2.1–2.5). В то же время для строки 3.2.1 аналогичных данных в таблице 6 нет. Поэтому значение строки 3.2.1 определяйте так:

3.2.1 = стр. 2.2 × 22 %.

Строка 3.2.1 таблицы 1: пример заполнения

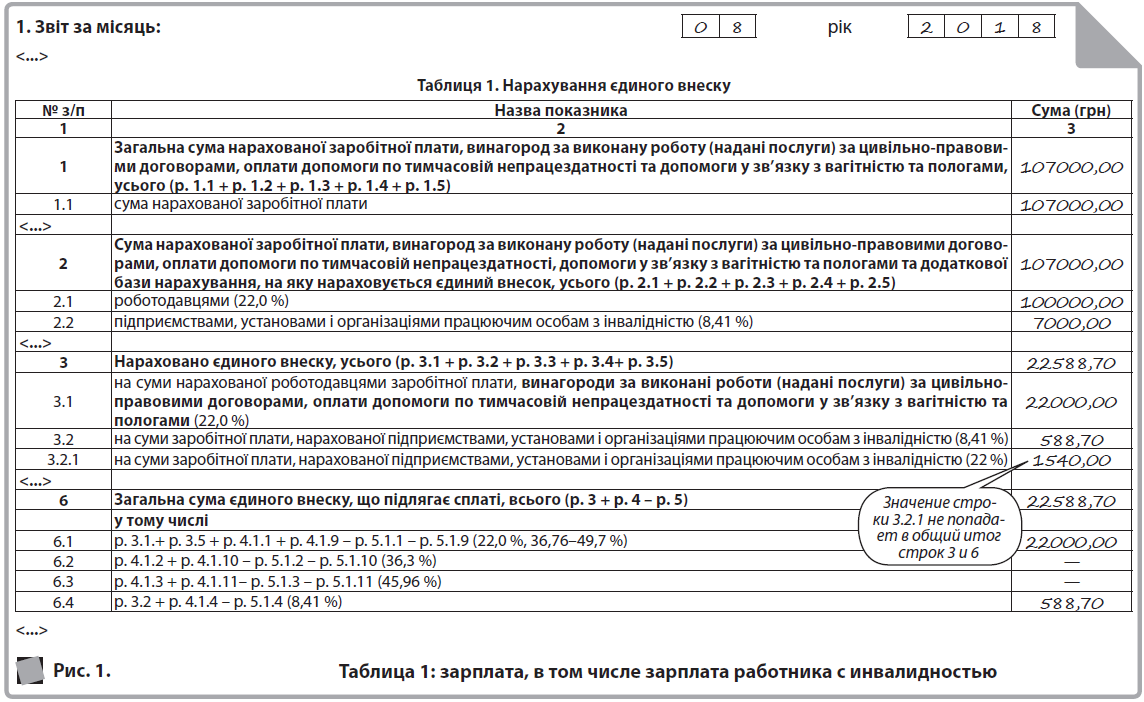

Пример. Работникам учреждения в августе 2018 года начислена зарплата в сумме 107000,00 грн (начисленный ЕСВ — 22588,70 грн), в том числе работникам без инвалидности — 100000,00 грн (начисленный ЕСВ— 22000,00 грн), работнику с инвалидностью — 7000,00 грн (начисленный ЕСВ — 588,70 грн). База начисления ЕСВ для каждого работника выше МЗП.

Данные в строку 3.2 «подтягиваются» из реквизита 21 таблицы 6 по строкам с начислениями работникам с инвалидностью (в реквизите 9 указано «2», «32», «36», «43», «66»).

В строке 3.2.1 проставляем сумму 1540,00: 7000,00 зарплата лиц с инвалидностью × 22 % = 1540,00 (грн).

1540,00 грн не включаем в итог строк 3 и 6. Уплатить ЕСВ за август 2018 года нужно в сумме 22588,70 грн — показатель 1540,00 грн никак не повлияет на сумму ЕСВ к уплате.

На рис. 1 показано заполнение таблицы 1.

Вот и все новшества в форме № Д4. Успешной вам отчетности! ![]()