Корректировка отпускных: ни шага в сторону от Порядка № 100!

Можно ли при расчете отпускных не проводить расчет коэффициента корректировки согласно п. 10 Порядка № 100, а рассчитывать среднюю зарплату, исходя из того, что оклад во всех месяцах расчетного периода равен окладу в последнем месяце расчетного периода?

Статья взята из газеты "Зарплата и кадровое дело" № 17/2019

Елена Коновалова, заместитель директора департамента — начальник отдела по вопросам трудовых отношений Государственной службы Украины по вопросам труда

Яна Ярошенко, ведущий эксперт газеты «Зарплата и кадровое дело»

Описанная «схема» распространена на практике, но не соответствует действующему законодательству. Объясним почему.

Механизм корректировки отпускных рассмотрен в п. 10 Порядка № 100. В частности, при расчете отпускных работодатели обязаны произвести корректировку выплат, которые учитываются при исчислении средней зарплаты, если в расчетном периоде были повышены тарифные ставки (должностные оклады):

- во исполнение норм законодательства;

- согласно решениям, предусмотренным коллективным договором1 (актуально только для небюджетников).

Другими словами, необходимо корректировать все выплаты, которые включаются в расчет средней зарплаты, на коэффициент повышения окладов (или как его еще называют «коэффициент корректировки»). Коэффициент корректировки рассчитывают путем деления оклада (тарифной ставки), установленного работнику после повышения, на оклад (тарифную ставку), который был до такого повышения (письмо Минтруда от 15.10.2007 г. № 250/06/186-07). Если в расчетном периоде зарплата повышалась несколько раз, то нужно рассчитывать несколько коэффициентов: расчетный период делим на части и для каждой рассчитываем свой коэффициент.

НА ЗАМЕТКУ. На хозрасчетных предприятиях и в организациях корректировка заработной платы и других выплат осуществляется с учетом их финансовых возможностей.

При этом, если тарифные ставки (должностные оклады) повышены в расчетном периоде, то корректируют заработок, участвующий в расчете отпускных, за промежуток времени до повышения. Таким образом, корректировке подлежат все выплаты, учитываемые при исчислении средней зарплаты. Напомним, что такие выплаты перечислены в п. 3 Порядка № 100 и, в частности, включают (1) основную зарплату, (2)доплаты и надбавки, в частности, доплату до МЗП, (3) регулярные премии (приравниваемые к зарплате), (4) вознаграждения по итогам годовой работы и за выслугу лет, в сумме, в которой включаются в расчет, (5) больничные и пособие по беременности и родам, (6) отпускные (если они попадают в расчетный период), (7) суммы индексации зарплаты. Выплаты, не участвующие в расчете средней зарплаты (перечислены в п. 4Порядка № 100), корректировать не нужно.

Почему же расчет средней исходя из оклада в последнем месяце расчетного периода является ошибкой? Ведь он обычно наибольший…

Во-первых, указанная «схема» не нарушает интересы работника только в том случае, если (1) работник полностью отработал все 12 последних месяцев и (2) условия оплаты труда предусматривают только оклад (без премий, надбавок, больничных, доплаты до МЗП, отпусков без сохранения заработной платы и т. д.). Ведь при «классическом» проведении корректировки среднедневной заработок рассчитывают исходя из откорректированной зарплаты, а не оклада. В противном случае, работнику будет занижена средняя зарплата, а значит, и сумма отпускных.

Во-вторых, инспекторы труда контролируют соблюдение требований законодательства о труде, т. е. процедуры, установленные законодательством. Расчет средней исходя из оклада в последнем месяце расчетного периода не отвечает требованиям законодательства, в частности нормам ч. 2 ст. 21 Закона об отпусках (порядок исчисления отпускных устанавливается Кабмином) и Порядка № 100. Причем независимо от полученного результата. Следовательно, в случае выявления в ходе контрольного мероприятия таких нарушений инспектор труда вынесет предписание о его устранении — рассчитать и оплатить дни отпусков в соответствии с нормами Порядка № 100. Также за такое нарушение предусмотрена для работодателей финансовая (абз. 8 ст. 265 КЗоТ) и для должностных лиц и предпринимателей административная (ч. 1 и 2 ст. 41 КоАП) ответственность. Устранением нарушения, а значит, и выполнением предписания, будет считаться проведение перерасчета в соответствии с требованиями Порядка № 100.

Разберем «схему» на примерах.

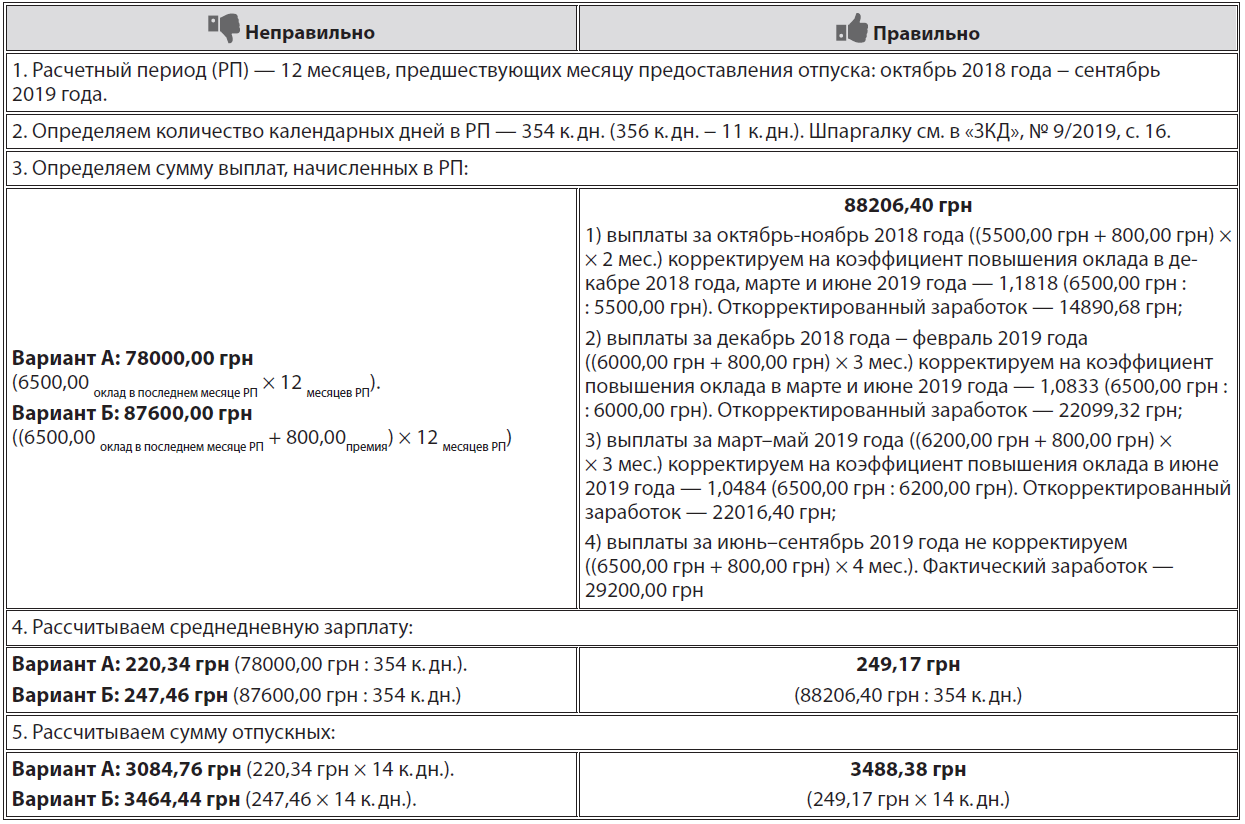

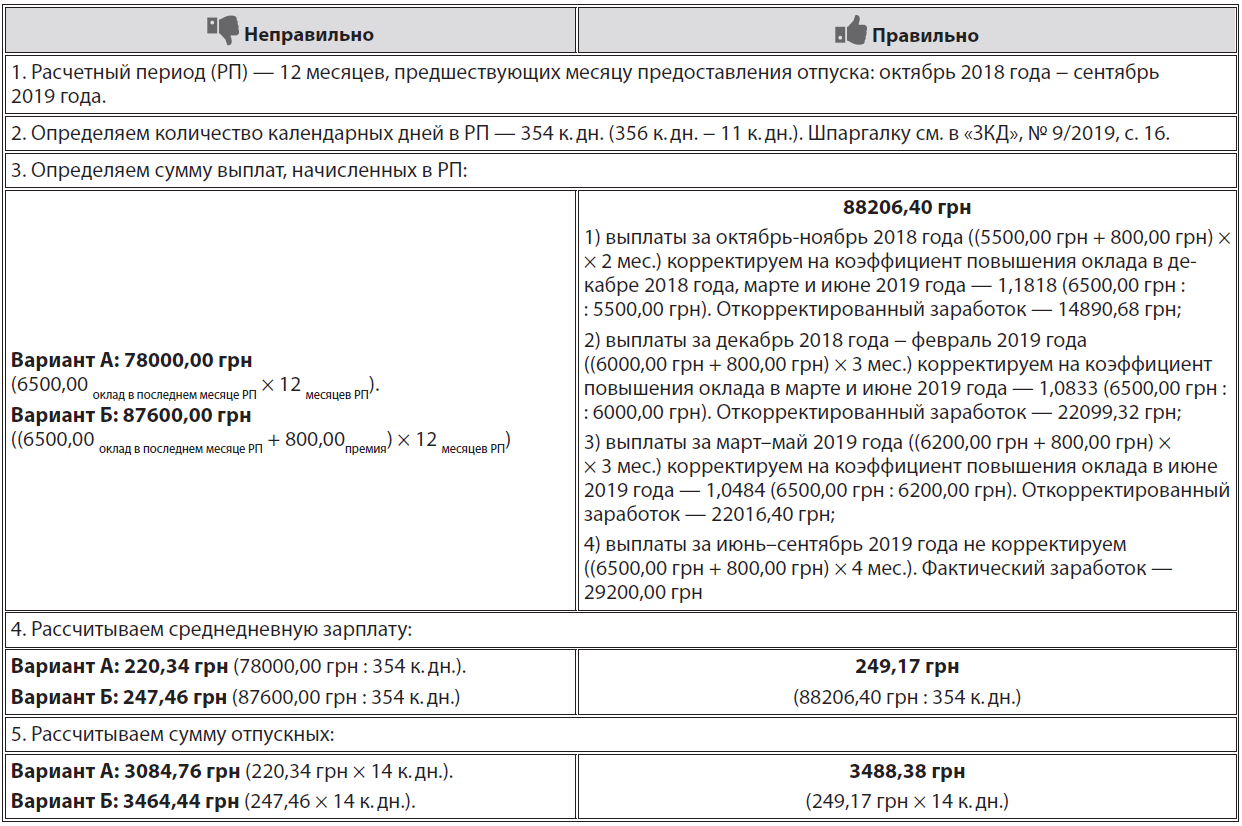

Пример 1. С 07.10.2019 г. работнику будет предоставлен ежегодный основной отпуск на 14 к. дн. В расчетном периоде (октябрь 2018 года − сентябрь 2019 года) оклад работника повышался трижды: с 01.12.2018 г. (с 5500,00 до 6000,00 грн), с 01.03.2019 г. (с 6000,00 до 6200,00 грн), с 01.06.2019 г. (с 6200,00 до 6500,00 грн). Также ежемесячно работнику начисляется премия в размере 800,00 грн.

Расчет суммы отпускных покажем в таблице ниже.

Как видите, при варианте А (когда отпускные начисляют исходя из оклада в последнем месяце расчетного периода) из расчетов выпадает сумма премии. Поэтому отпускные не доплачены работнику в сумме 403,62 грн. При варианте Б (когда отпускные начисляют исходя из условий оплаты труда (оклад + премия) в последнем месяце расчетного периода) разница составляет 23,94 грн.

Рассмотрим еще один пример с окладом меньше МЗП на минимальном уровне и доплатой до МЗП.

Пример 2. В 2018 году работнику начисляли оклад 1762,00 грн и доплату до МЗП 1961,00 грн (3723,00МЗП − 1762,00оклад), а в 2019 году — оклад 1921,00 грн и доплату до МЗП 2252,00 грн (4173,00МЗП − 1921,00оклад). Работник идет в отпуск в октябре 2019 года на весь месяц с 1 по 31 октября на 30 к. дн. (14.10.2019 г. — праздничный) (расчетный период: октябрь 2018 года − сентябрь 2019 года).

Как видите, отпускные за весь месяц, рассчитанные с учетом п. 10 Порядка № 100, составили 4214,70 грн. Если рассчитывать отпускные только исходя из оклада в последнем месяце расчетного периода, то сумма отпускных будет существенно занижена — 1953,60 грн (недоплата в 2261,10 грн!). Если же рассчитывать отпускные исходя из заработка в последнем месяце расчетного периода (4173,00 грн), то сумма отпускных выйдет даже больше — 4243,80 грн (превышение на 29,10 грн). Этот вариант хотя и «не обижает» работника, но все равно считается не соответствующим законодательству. Заметим, что для бюджетных работодателей это еще и претензии со стороны Госаудитслужбы…

Еще один вариант упрощения… Есть еще один вариант оплаты дней отпуска, который применяют отдельные бухгалтеры, не желающие «заморачиваться» с расчетом отпускных. Он предполагает, что в месяце предоставления отпуска не проводятся никакие отдельные расчеты средней зарплаты для начисления отпускных, а просто начисляют оплату труда согласно условиям трудового договора, как за полностью отработанный месяц. Так, для примера 2 в октябре 2019 года начисляют 4173,00 грн (1921,00 грноклад + 2252,00 грндоплата до МЗП).

И даже, если начисления за такой месяц будут больше, чем сумма отпускных, рассчитанная согласно нормам Порядка № 100, все равно это считается нарушением норм Порядка № 100. За это может наступить финансовая ответственность для работодателей (абз. 8 ст. 265 КЗоТ) и административная — для должностных лиц и предпринимателей (ч. 1 и 2 ст. 41 КоАП).

Не ленитесь рассчитывать отпускные согласно нормам Порядка № 100 — в случае выявления такого нарушения инспектором труда все равно придется пересчитать отпускные!