Работника отправили на курсы повышения квалификации: как заполнить форму № 1ДФ?

(комментарий к письму ГФСУ от 24.05.2019 г. № 482/2/99-99-13-02-03-10)

Статья взята из газеты "Бухгалтерия: бюджет"№33

Екатерина Скрипкина, эксперт газеты «Бухгалтерия: бюджет»

Как известно, для отдельных категорий работников бюджетной сферы (например, педагогических и медицинских работников) прохождение курсов повышения квалификации является обязательным.

Мы уже много раз обращали ваше внимание на то, что повышение квалификации работников и служебная командировка — это две большие разницы. В первом случае работники направляются повышать квалификацию в рамках профессионального обучения, во втором — выполнять служебное поручение (по факту — работать) по распоряжению руководителя. Понимание этого принципиально не только для соблюдения гарантий, а и в целях налогообложения выплат и отражения их в ф. № 1ДФ. Последнему вопросу как раз и посвящено комментируемое письмо. Подробности — далее.

Гарантии Гарантии для работников, которые направляются на курсы повышения квалификации, предусмотрены ст. 122 КЗоТ: за ними сохраняют место работы, должность и производят выплаты, предусмотренные постановлением № 6951.

В частности:

- сохраняют среднюю зарплату за период курсов (п.п. «а» п. 1 постановления № 695). Исключение предусмотрено только для госслужащих (ч. 7 ст. 48 Закона о госслужбе2): на период профессионального обучения за ними сохраняют должность и зарплату (дни нахождения на курсах повышения квалификации оплачивают как рабочие дни);

- выплачивают суточные по основному месту работы за каждый день пребывания в дороге в размере, установленном для служебных командировок (п.п. «б» п. 1 постановления № 695). Согласно приложению 1 к постановлению № 983 их максимальный размер составляет 60,00 грн;

- оплачивают проезд к месту обучения и обратно по основному месту работы;

- возмещают расходы на наем жилья, если нет возможности обеспечить работников общежитием гостиничного типа. Предельный размер — 600,00 грн в сутки (приложение 1 к постановлению № 98).

Подробно о том, как оформлять направление работников на курсы повышения квалификации, и о гарантиях читайте в газете «Бухгалтерия: бюджет», № 17–18/2018, с. 15.

А далее мы рассмотрим налоговые последствия с учетом разъяснений ГФСУ, приведенных в комментируемом письме.

Налогообложение Средний заработок (зарплата — для госслужащих), начисленный за период курсов, включается в налогооблагаемый доход работника на основании п.п. 164.2.1 НКУ4. С такого дохода удерживают НДФЛ5 по ставке 18 % и ВС6 по ставке 1,5 %. Отражают его в разд. I ф. № 1ДФ в отдельной строке в составе зарплаты, начисленной за отчетный квартал, с признаком дохода «101». Кроме того, такой доход попадет в раздел II ф. № 1ДФ в составе общих сумм доходов, начисленных физлицам.

А все другие расходы работодателя, связанные с повышением квалификации работников (в том числе оплата стоимости проезда до места обучения и назад, суточные, расходы на проживание), не включаются в налогооблагаемый доход работника на основании п.п. 165.1.37 НКУ, п.п. 1.7 п. 161 подразд. 10 разд. XX НКУ. Соответственно, с таких расходов не удерживают ни НДФЛ, ни ВС. Подтверждают это и специалисты ГФСУ в комментируемом письме. Заметьте, что расходы на проезд и проживание должны быть подтверждены оригиналами соответствующих документов.

ВАЖНО! Однако, несмотря на то, что расходы на повышение квалификации являются необлагаемым доходом, его отражают в ф. № 1ДФ за отчетный квартал, в котором такие расходы начислены:

- в разделе I с признаком дохода «158»;

- в разделе II в составе общих сумм доходов, начисленных физлицам в отчетном квартале.

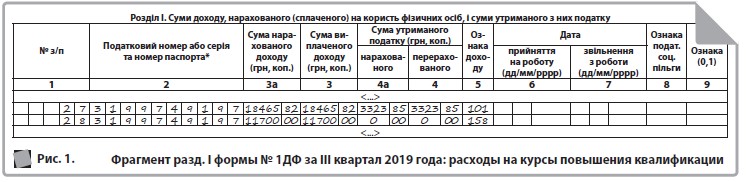

Пример. Работника учреждения (не госслужащий) в сентябре 2019 года направили на курсы повышения квалификации. За III квартал 2019 года доходы работника составили 30165,82 грн, в том числе:

- зарплата — 18465,82 грн (в частности, средний заработок за период повышения квалификации — 2818,20), удержанный НДФЛ — 3323,85 грн;

- расходы, связанные с повышением квалификации работника (начисление и выплата произведены в сентябре 2019 года) — 11700,00 грн (в том числе расходы на проезд до места обучения и обратно — 2400,00 грн, суточные — 900,00 грн, расходы на проживание — 8400,00 грн).

Ответственность На местах бывают случаи, когда вместо направления на курсы повышения квалификации поездку ошибочно оформляют как служебную командировку. Будут ли в этом случае последствия с позиции НКУ? Давайте рассуждать.

Так, если речь идет о служебной командировке, то средства, полученные плательщиком налога на командировку, не включаются в налогооблагаемый доход (п.п. 165.1.11 НКУ, п.п. 1.7 п. 161подразд. 10 разд. XX НКУ). При этом если работник отчитался и вернул неизрасходованные средства, выданные на командировку, в сроки, установленные п.п. 170.9.2 НКУ, то в ф. № 1ДФ командировочные не отражают. В ф. № 1 ДФ отражаются средства, полученные плательщиком налога на командировки, которые излишне израсходованы и не возвращены в установленные законодательством сроки: в разделе I — с признаком дохода «118», в разделе ІІ — в составе общих сумм доходов (см. консультацию в категории 103.25 ЗIР).

Получается, что в общем случае в ф. № 1ДФ командировочные не попадают, а в исключительных случаях (при нарушении установленных сроков) попадает только часть средств, выданных на командировку (не подтвержденная документально).

А вот расходы работодателя на повышение квалификации, как мы выяснили выше, также не включаются в налогооблагаемый доход. Вместе с тем такие расходы (в отличие от командировочных расходов) отражаются в ф. № 1ДФ всегда в полной сумме.

НА ЗАМЕТКУ. Таким образом, если работника отправляют на курсы повышения квалификации, но оформляют эту поездку как служебную командировку (что неверно), то в ф. № 1ДФ расходы работодателя, которые фактически связаны с курсами повышения квалификации, не попадут. Это означает, что форма № 1 ДФ будет заполнена не в полном объеме.

За такое нарушение работодателю грозит штраф, установленный п. 119.2 НКУ, — 510,00 грн, а за повторное нарушение в течение года — 1020,00 грн. Должностным лицам учреждения за неуведомление о доходах физлиц грозит штраф в размере от 2 до 3 ннмдг (от 34,00 до 51,00 грн), за повторное нарушение в течение года — от 3 до 5 ннмдг (от 51,00 до 85,00 грн).

ВАЖНО! Расходы, понесенные работодателем в связи с повышением квалификации работников, не включаются в базу начисления ЕСВ (п. 9 разд. II Перечня № 11707). Соответственно, в ф. № Д4 их не отражают. Вместе с тем средний заработок за период нахождения на курсах повышения квалификации (зарплату — для госслужащих) отражайте в табл. 1 и 6 формы № Д4 по «зарплатным» правилам.

Так что будьте бдительны: оформляйте направление работников на курсы повышения квалификации правильно, соблюдайте гарантии, установленные для работников действующим законодательством и колдоговором, отражайте понесенные расходы на это мероприятие в форме № 1ДФ. В таком случае никакие штрафы вам не грозят!