Как арендодателю-бюджетнику рассчитать земельный налог

Заведение культуры (краеведческий музей) занимает часть двухэтажного дома общей площадью 1004,6 кв. м. Одно из помещений дома площадью 71,2 кв. м передано в аренду городской телестудии, а еще одно (площадью 100 кв. м) — редакции газеты. Общая площадь земельного участка, прилегающего к этому дому, составляет 1199 кв. м. Как рассчитать земельный налог для каждого из наших арендаторов?

Вообще-то сделать это совсем нетрудно. И в последний раз мы рассказывали об этом недавно (см. газету «Бухгалтерия: бюджет», № 5/2018, с. 10).

Главное здесь — не столько правильно провести арифметический расчет (хотя это, без сомнения, тоже важно), сколько корректно определить, кто является плательщиком земельного налога в такой ситуации и на кого возложена обязанность декларирования и уплаты в бюджет этого налога.

Итак, в первую очередь следует вспомнить, что заведения культуры, полностью содержащиеся за счет средств государственного или местных бюджетов, освобождаются от уплаты земельного налога (п.п. 282.1.4 НКУ). Такое освобождение в понимании НКУ является льготой, в связи с чем заведение культуры:

- ежегодно не позднее 20 февраля должно было бы составлять и подавать в контролирующий орган по месту расположения земельного участка годовую декларацию по земельному налогу с определенным в ней нулевым налоговым обязательством;

- ежеквартально в течение 40 календарных дней, следующих за последним месяцем квартала, подавать Отчет о суммах налоговых льгот в размере 100 % земельного налога.

Вместе с тем, если землепользователи, имеющие льготы по земельному налогу, предоставляют в аренду отдельные здания, сооружения или их части, они должны платить налог за земельные участки под такими зданиями (их частями) на общих основаниях с учетом придомовой территории (п. 284.3 НКУ).

Однако «земельная» льгота остается неприкосновенной в случае предоставления зданий, сооружений (их частей) во временное пользование (аренду) другим бюджетным учреждениям, дошкольным, общеобразовательным учебным заведениям независимо от форм собственности и источников финансирования (см. абз. 2 п. 284.3 НКУ). Поскольку оба ваших арендатора — обычные субъекты хозяйствования, то льготу по земналогу вы все же теряете. При этом обязанность декларировать и платить земналог в бюджет и в дальнейшем остается за вами — она в любом случае не переходит к вашим арендаторам, которые, в свою очередь, могут компенсировать земналог вам. Но такая компенсация допускается, только если это прямо предусмотрено договором1. В противном случае вы как арендодатель не имеете правовых оснований требовать от арендаторов возмещения своих расходов на уплату земналога. Это подтверждает и ГКСУ в письме от 09.01.2018 г. № 16-09/25-591.

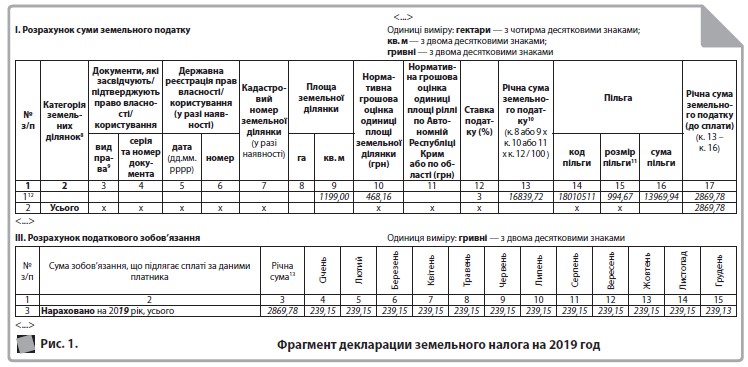

Так вот, в рассматриваемом случае «земельную» льготу вы теряете не полностью, а лишь частично — за часть площади земельного участка, пропорциональную площади помещений, переданных в аренду. Поэтому и платить налог вам придется не за всю землю, закрепленную за вашим заведением, а только за ее часть. Как вести учет площади такого «воображаемого» лоскутка земли, а также как рассчитать земельный налог за такую площадь, который вам придется платить, покажем на данных вашего же примера.

Пример. Заведение культуры, которое в текущем году имеет право на льготу по земельному налогу, сдает в аренду помещение суммарной площадью 171,2 кв. м двум субъектам предпринимательской деятельности до конца 2019 года. Нормативная денежная оценка (НДО) земли по состоянию на 01.01.2019 г. с учетом коэффициента индексации — 468,16 грн/кв. м. Ставка земельного налога, определенная решением органа местного самоуправления для соответствующей категории земель, — 3 % НДО. Остальные числовые данные возьмем из вопроса читателя.

Определим сначала сумму земельного налога, которую вы платили бы за весь земельный участок при полном отсутствии льготы:

1199 кв. м × 468,16 грн/кв. м × 3 % : 100 % = 16839,72 грн.

Если бы вы не сдавали своих помещений в аренду, то льготировалась бы вся площадь земельного участка. Однако при передаче в аренду помещений суммарной площадью 171,2 кв. м льгота утрачивается на часть земельного участка, площадь которого составляет 204,33 кв. м (171,2 : 1004,6 × 1199). Таким образом, льготируются только 994,67 кв. м (1199 – 204,33). Тогда сумма льготы равна: 994,67 кв. м × 468,16 грн/кв. м × 3 % : 100 % = 13969,94 грн.

И наконец, определим годовую сумму земельного налога после применения льготы, которую вы должны в течение текущего года уплатить в бюджет:

16839,72 грн – 13969,94 грн = 2869,78 грн.

Как видите, ничего сложного здесь нет. Остается лишь разбить эту сумму на 12 равных частей и по результатам наших расчетов заполнить налоговую декларацию (см. рис. 1).

ВАЖНО! Если декларацию по земналогу на текущий год вы еще не подавали, это нужно сделать это в срок не позднее 20 февраля. В таком случае в шапке декларации проставьте отметку «Звітна».

Если декларацию со статусом «Звітна» вы уже подали, но с ошибками, то в тот же срок вы еще можете успеть подать декларацию с исправленными показателями с отметкой «Звітна нова», причем без каких-либо штрафов.

Если же по каким-то причинам вы опоздаете с подачей декларации «Звітна нова», то в срок не позднее 01.03.2019 г. можно подать декларацию с отметкой «Уточнююча», причем тоже без каких-либо штрафов. Дело в том, что сумма штрафа в колонке 3 строки 7 разд. ІІІ «Розрахунок податкового зобов’язання» уточняющей декларации (как сумма колонок с 4 по 15 строки 5) указывается только по месяцам, по которым истек срок уплаты (см. консультацию из категории 112.05 ЗIР). А в рассматриваемом случае срок уплаты земельного налога за первый месяц текущего года — январь — истекает только 1 марта.

И напоследок покажем, как распределить сумму земельного налога, которую вам придется платить в текущем году, между двумя вашими арендаторами. В качестве базы такого распределения логично взять суммарную площадь помещений, переданных в аренду. Тогда первый арендатор должен вам компенсировать земналог в размере:

2869,78 грн × (71,2 кв. м : 171,2 кв. м) = 1193,51 грн,

а второй — в размере:

2869,78 грн × (100 кв. м : 171,2 кв. м) = 1676,27 грн.

Вот, собственно, и все.