Ви змінили сферу діяльності з бухгалтерського обліку, аудиту та контролінгу на бізнес-аналіз. Чи легко далася зміна?

Т. Б.: Зміни — це розвиток. Я почала свою кар’єру в бухгалтерії, де я здобула знання, як вести облік та як складати бухгалтерську звітність на практиці. Наступною сходинкою був аудит, який відкрив для мене нові знання та навички в аналізі діяльності компаній, а також у розумінні та складанні консолідованої фінансової звітності. Досвід у бухгалтерії та аудиті дали мені можливість перейти до фінансового контролінгу й аналізу. На певному етапі я зрозуміла, що рівня економічної освіти недостатньо й мені потрібні більш глибокі та спеціалізовані знання, що і спонукало мене вивчати АССА. За допомогою вивчення АССА я здобула знання та компетенцію не лише з бухгалтерського обліку та фінансів, а й в управлінському обліку та стратегічному плануванні.

Варто зазначити, що дуже цікаво працювати в різних компаніях та різних галузях. Компанія Whirlpool, де я займалась контролінгом і кредитним менеджментом, є одним із найбільших виробників побутової техніки й має свої особливості фінансової звітності та фінансового контролінгу. Ще більш цікавим був перехід до фармацевтичної компанії та бізнес-аналітики, де я відповідала за фінансовий супровід заводу.

Але загалом, якщо не враховувати різних систем управління та звітності, а також певної специфіки індустрії, зміна була не складною, оскільки фінансові процеси дуже схожі в усіх компаніях.

Як можна охарактеризувати взаємодію з фінансовим відділом?

Т. Б.: Передусім я б хотіла почати з того, що професія «бізнес-аналітик» має дуже широке значення й кожна компанія вкладає своє розуміння в це визначення. В компанії, де я зараз працюю, моя посада — бізнес-аналітик у виробничій промисловості, тобто я відповідаю за фінансовий супровід одного із заводів компанії.

Я частина глобального фінансового центру й тісно співпрацюю з різними фінансовими відділами корпорації, зокрема з фінансовим відділом заводу. Фінансовий відділ заводу відповідає за аналіз операційної діяльності, інвестиційні та бізнес-рішення, фінансовий результат і планування, а я, як бізнес-аналітик, надаю аналітичну та стратегічну підтримку, займаюсь оптимізацією процесів і звітності. Наприклад, щомісяця я проводжу детальний аналіз yield variances, оскільки показник yield — частина нашої звітності. Далі я презентую свій аналіз фінансовим бізнес-партнерам, на основі якого вони ухвалюють подальші рішення.

Щоб систематизувати й автоматизувати фінансові та бізнес-процеси, ми також співпрацюємо над постійним удосконаленням, тобто ми беремо участь у проєктах усередині компанії. Наприклад, зараз я займаюся презентацією та імплементацією нової моделі для симпліфікації планування. Базову модель розробили мої колеги, але, оскільки кожен завод має свої потреби, моє завдання — спочатку презентувати цю модель колегам із заводу, а далі внести зміни та коригування.

Я постійно співпрацюю з відділом фінансової трансформації, який розробляє для нас нові системи та звіти, і також із відділом фінансового контролінгу.

Отже, бізнес-аналітик є частиною фінансової структури компанії та тісно співпрацює з різними фінансовими відділами для досягнення спільної мети — підвищити ефективність бізнесу та оптимізувати фінансові процеси.

Чи важливі знання обліку в новій професії?

Т. Б.: Знання обліку важливі, тому що всі фінанси починаються з розуміння обліку. Оскільки я займаюсь бізнес-аналізом з елементами фінансового аналізу, мені потрібно розуміти процеси в цій сфері та їх вплив на фінансовий результат. Цей зв’язок видно на простому прикладі: заводи виробляють продукцію та частково продають її іншим заводам у межах корпорації з націнкою, для аналізу запасів та собівартості аналітик має розуміти, яка реальна вартість запасів, який є резерв на нереалізований прибуток (PURP).

І тому я вважаю, що для того, щоби правильно проводити фінансовий аналіз та розуміти ефективність бізнесу, знання обліку необхідні.

Ви з тих, хто може порівняти роботу фінансового відділу в дочірній компанії та в Shared Services Centers. Які переваги та недоліки можна виділити?

Т. Б.: З кожним роком дедалі більше корпорацій інвестує у створення Share Service Centers та Global Business Services. В Європі лідером за кількістю таких центрів є Польща. Відкриття Whirlpool SSC у Польщі стало причиною моєї релокації в Польщу, тому що моя функція була перенесена з фінансового відділу дочірньої компанії «Whirlpool Україна» до SSC. Зараз я працюю в Global Business Service, тому ця тема для мене актуальна.

Перед тим як почати описувати основні переваги та недоліки, я б хотіла почати з пояснення, що ж таке SSC та GBS та яка між ними різниця. Все почалося зі створення SSC, основна ідея якого — централізувати, стандартизувати та автоматизувати процеси. В SSC займаються базовими транзакціями, тобто виконують типові бухгалтерські операції, займаються кредиторською заборгованістю, кредит-менеджментом та іншим. Тоді як GBS — більш інтегрована та просунута (advanced) версія SSC, іншими словами, у GBS займаються не лише базовими транзакціями, а й фінансовим і бізнес-аналізом, розробленням систем і звітів для всієї корпорації.

Почнемо з переваг створення таких центрів: передусім це стандартизація та автоматизація процесів. Корпорації інвестують великі кошти у створення єдиних ERP-систем, що, своєю чергою, значно покращує продуктивність працівників та процеси планування і звітування. Замість того щоб мати великі бухгалтерські та фінансові відділи в усіх дочірніх компаніях, фінансові процеси відбуватимуться в одному централізованому місці з командою спеціалістів, яка займається консолідацією подібних завдань та їх подальшою автоматизацією. З огляду на це корпорації зацікавлені у створенні таких центрів та інвестують у розвиток своїх працівників. Працівники, своєю чергою, мають більше можливостей для кар’єрного зростання та спробувати себе в різних фінансових сферах (наприклад, репортинг, комерційні фінанси, фінанси виробництва).

Серед недоліків можна зазначити, що втрачається відчуття єдиної команди з бізнесом (може бути як дочірня компанія, так і завод). Перебуваючи локально, ти відчуваєш себе частиною команди й бачиш результат спільних зусиль, тоді як працюючи в SSC, цей зв’язок втрачаєш. Корпорації намагаються вирішити цю проблему за допомогою регулярних відряджень та відеоконференцій, однак у зв’язку з пандемією вся надія — лише на регулярні відео- та аудіоконференції. Ще одним недоліком є концентрація таких центрів у певних країнах (наприклад, Польща є лідером у Європі), що призводить до дефіциту кваліфікованих кадрів. Корпорації починають залучати іноземних спеціалістів або проводити тренінги для початкових спеціалістів, що призводить до затримок у процесах.

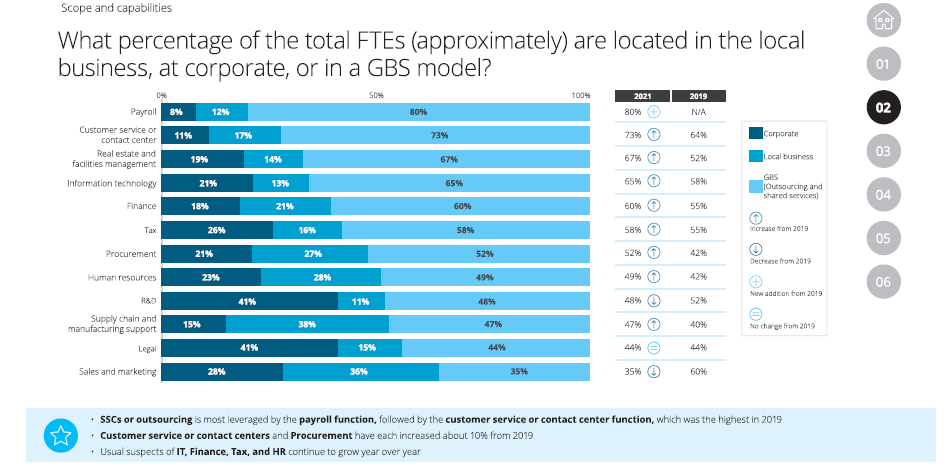

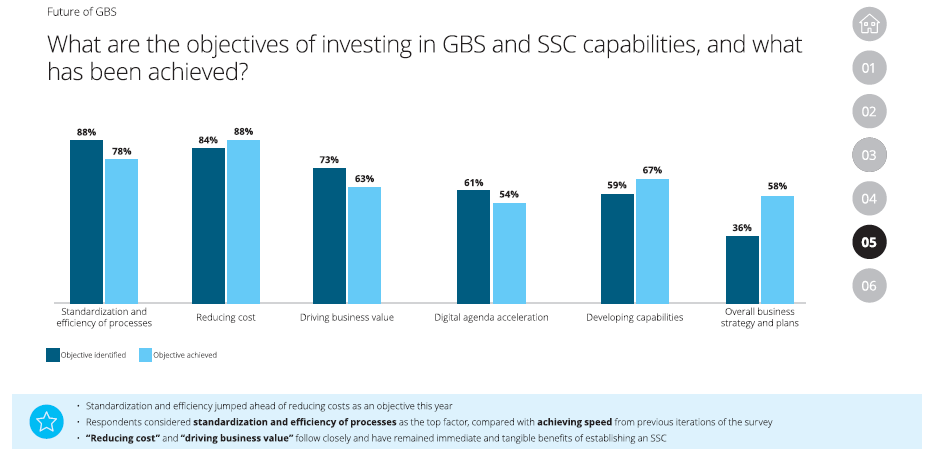

Я також хотіла би показати дані зі звіту Deloitte «2021 Global Shared Services and Outsourcing Survey Report». З першого графіка ми бачимо, що значна частка працівників працює в GBS і що є позитивний тренд на перенесення більшої кількості обов’язків до GBS. А другий слайд ілюструє, чи була досягнута мета інвестування в GBS та SSC. Отже, можна зробити висновок, що відкриття таких центрів вигідне для корпорацій і ті продовжують інвестувати в подальший розвиток.

Зараз інвестори почали приділяти увагу, зокрема, й ESG-показникам у звітності. Чи позначилося це на бізнес-аналізі?

Т. Б.: Оскільки я займаюсь бізнес-аналізом для внутрішніх потреб бізнесу, я не працюю напряму з ESG-показниками, однак цікавлюся цією темою (і поштовхом до цього було розкриття теми в АССА).

З кожним роком щораз більше компаній включають ESG-показники у свою щорічну звітність або навіть випускають окремий звіт про сталий розвиток. Вплив пандемії та кліматична криза дали ще більший поштовх до пріоритизації (актуалізації теми) ESG. Інвестори стають більш зацікавленими в підприємствах, які приділяють увагу потребам суспільства починаючи від створення робочих місць, справедливого кар’єрного зростання, захисту природних ресурсів до надійної корпоративної політики.

Однак інвестори зіштовхуються з проблемою, що на сьогодні не існує стандартизованого підходу до обчислення або наведення різних ESG-показників, що призводить до складнощів у порівнянні таких показників у межах однієї галузі.

Отже, у сьогоденних реаліях інвестори приділяють значну увагу ESG-показникам, це зумовлено тісним зв’язком між фінансовими й нефінансовими показниками та потребами визначити ризики й можливості, які можуть вплинути на довгострокову стійкість фірми.