Звідки ноги ростуть?

Зазвичай досвідчені фахівці та викладачі програм з опанування МСФЗ у своїх відповідях на запитання новачків одразу видають на-гора висновки, які в невмілих руках можуть бути неправильно застосовані. Так сталося із суттєвістю.

Наведемо кілька поширених стереотипів, які народилися таким чином: «короткострокові позики не дисконтують», «ОЗ вартістю менш ніж 20 тис. грн одразу слід списати на витрати». Звідки ж беруться ці висновки?

У параграфі 8 МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки» зазначено таке:

«МСФЗ наводять облікові політики, які, за висновком РМСБО, дають змогу скласти таку фінансову звітність, яка міститиме доречну та достовірну інформацію про операції, інші події та умови, до яких вони застосовуються. Такі політики не слід застосовувати, якщо вплив їх застосування є несуттєвим…».

Власне, цей припис з МСБО 8 спеціалісти вміло використовують у питаннях застосування вимог інших МСФЗ. Найбільш поширеним прикладом тут є послаблення щодо дисконтування короткострокової заборгованості (коли вплив часового фактору несуттєвий). Якщо ж ви почнете шукати прямі приписи в МСФЗ 9 «Фінансові інструменти», то нічого подібного там не знайдете.

Відповідно, перш ніж застосовувати будь-які послаблення в обліку, що їх радять фахівці, слід усе одно провести так званий тест на суттєвість у ваших умовах діяльності. Так, наприклад, якщо ринкові ставки високі, то дисконтування короткострокових заборгованостей не буде дивиною.

Але на цьому застосування суттєвості в обліку, звісно, не закінчується. Наведемо приклад з іншої царини — установлення вартісного критерію для визнання ОЗ.

Відповідно до прикладу, який наведено у Практичному положенні 2 з МСФЗ «Здійснення судження щодо суттєвості», суб’єкт господарювання капіталізує витрати на об’єкти основних засобів, які перевищують певний поріг, а будь-які менші суми списує на витрати.

Нагадаємо, що відповідно до параграфа 7 МСБО 16 «Основні засоби» собівартість об’єкта основних засобів слід визнавати активом, якщо, і тільки якщо:

а) є ймовірність, що майбутні економічні вигоди, пов’язані з об’єктом, надійдуть до суб’єкта господарювання; та

б) собівартість об’єкта можна достовірно оцінити.

А власне ОЗ — це матеріальні об’єкти, що їх:

а) утримують для використання у виробництві або постачанні товарів чи наданні послуг, для надання в оренду або для адміністративних цілей;

б) використовуватимуть, за очікуванням, протягом більш ніж одного періоду.

Тобто МСБО 16 також нічого не говорить про вартісний критерій для визнання. Застосування цього критерію теж випливає з вимог МСБО 8 щодо суттєвості.

Тож усі охочі гармонізувати податковий та бухгалтерський облік мають зважати на цей факт, а не рухатися наосліп.

Орієнтири для визначення суттєвості

На жаль, докладного механізму розрахунку єдиного показника суттєвості ви не знайдете. Річ у тім, що це досить тонка матерія. Крім цього, важливу роль відіграють не тільки кількісні показники суттєвості, а й якісні.

Допомогти бухгалтерам та аудиторам визначитися, яка інформація суттєва, має на меті вже згадуване нами Практичне положення 2 з МСФЗ «Здійснення судження щодо суттєвості» (IFRS Practice Statement 2 «Making Materiality Judgements»). Це положення не є МСФЗ, але воно має велику кількість наочних прикладів щодо того, як застосовувати судження щодо суттєвості. Докладно йому присвячено «Практику МСФЗ», № 5/2019. В українських реаліях також можна користуватися Методрекомендаціями № 635 1.

У будь-якому разі з метою уникнення, зокрема, податкових негараздів установлені межі суттєвості обов’язково слід зафіксувати в обліковій політиці підприємства.

Приклад застосування в дисконтуванні

Далі наведемо спрощений приклад застосування меж суттєвості під час відображення зобов’язань.

Приклад |

|

Підприємство отримало короткострокову безвідсоткову позику в сумі 200 тис. грн на 6 місяців. Ринкову ставку відсотка підприємство визначило на рівні 10 % річних. Відповідно до облікової політики результати дисконтування не відображаються в обліку, якщо його вплив не є суттєвим, тобто коли номінальна вартість позики не більше ніж на 5 % відрізняється від амортизованої (теперішньої) вартості. Визначимо місячну ставку відсотка за формулою в MS Excel. Вона становитиме 0,7974 %. Далі визначимо амортизовану вартість зобов’язання. Це 190 692,52 грн. Тепер обчислимо різницю у відсотках між номіналом та амортизованою вартістю — 4,6537 %. Різниця становить менше ніж 5 %, а отже, зобов’язання в обліку відображатимуть за сумою погашення — 200 тис. грн. Як бачите, просто факту короткостроковості замало. Бухгалтеру все одно доведеться провести розрахунки та визначити грошові потоки. |

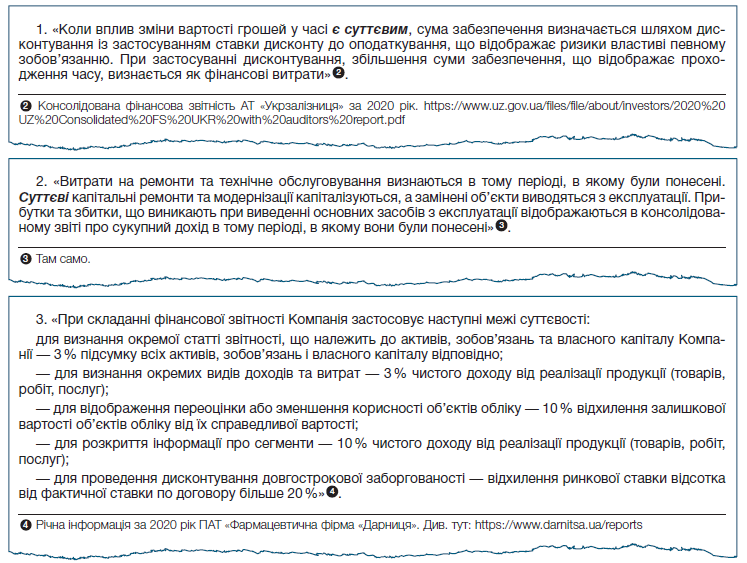

Суттєвість у звітності укркомпаній

Далі наведемо кілька прикладів застосування меж суттєвості, які компанії наводять у примітках до фінансової звітності.

______________________________________________

2. Консолідована фінансова звітність АТ «Укрзалізниця» за 2020 рік.

3. Консолідована фінансова звітність АТ «Укрзалізниця» за 2020 рік.

4. Річна інформація за 2020 рік ПАТ «Фармацевтична фірма «Дарниця».