Налогообложение социальной стипендии: отвечает ГНС

(комментарий к письму ГНС от 12.04.2021 г. № 338/2/99-00-04-03-03-02)

Статья взята из газеты "Бухгалтерия: бюджет" № 16/2021

Людмила Балла, эксперт газеты «Бухгалтерия: бюджет»

Правила налогообложения стипендий не изменялись давно и знакомы всем (особенности для 2021 года см. в газете «Бухгалтерия: бюджет», № 3/2021, с. 31). Однако в этом году в связи с повышением размеров социальных стипендий этот вопрос возник снова.

Поскольку соцстипендию получают незащищенные слои населения (в частности, дети-сироты и дети, лишенные родительской опеки, и лица из их числа), то появилось мнение, что облагать ее налогами не нужно. Мы уже подчеркивали, что соцстипендию облагают налогами по общим правилам (см. газету «Бухгалтерия: бюджет», № 8/2021, с. 7). Сейчас ГНС в комментируемом письме это подтверждает.

Правила налогообложения НКУ1 содержит отдельную норму, которая касается обложения стипендий налогом на доходы физических лиц (НДФЛ) — п.п. 165.1.26 НКУ.

ЦИТАТА. «165.1. В общий месячный (годовой) налогооблагаемый доход налогоплательщика не включаются следующие доходы:

<...>

165.1.26. сумма стипендии (включая сумму ее индексации, начисленную в соответствии с законом), которая выплачивается учащемуся, студенту, курсанту военных учебных заведений, ординатору, аспиранту или адъюнкту, но не выше суммы, определенной в абзаце первом подпункта 169.4.1 пункта 169.4 статьи 169 этого Кодекса. Сумма превышения при ее наличии подлежит налогообложению во время ее начисления (выплаты) по ставке, определенной пунктом 167.1 статьи 167 настоящего Кодекса».

(п.п. 165.1.26 НКУ)

В свою очередь, с учетом п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ стипендия, размер которой не превышает суммы, определенной в абз. 1 п.п. 169.4.1 НКУ, не облагается и военным сбором (ВС). В 2021 году сумма, определенная в абз. 1 п.п. 169.4.1 НКУ, составляет 3180,00 грн. А значит, в 2021 году стипендия, размер которой:

- равен или меньше 3180,00 грн, не облагается налогами;

- превышает 3180,00 грн, подлежит налогообложению, только в части превышения этой суммы (без применения НСЛ2).

ОБРАТИТЕ ВНИМАНИЕ! В п.п. 165.1.26 НКУ не конкретизировано, о какой именно стипендии идет речь (академической или социальной) и за чей счет она выплачивается (за счет общего фонда заведения или за счет средств Минсоцполитики). Речь идет вообще о налогообложении такого вида дохода, как стипендия. При этом ст. 165 НКУ установлен исчерпывающий перечень доходов, которые не включаются в общий месячный (годовой) налогооблагаемый доход налогоплательщика (социальную стипендию нельзя отнести больше ни к одному из них).

Поэтому правила налогообложения, установленные п.п. 165.1.26 НКУ, применяются к стипендиям, которые выплачиваются заведениями образования, независимо от их вида и источника выплаты. Что и подчеркнула ГНС в комментируемом письме.

Кстати, несмотря на то, что социальная стипендия в определенных заведениях поступает от Минсоцполитики, именно заведение образования является налоговым агентом студента и отчитывается за начисленный налогоплательщику доход.

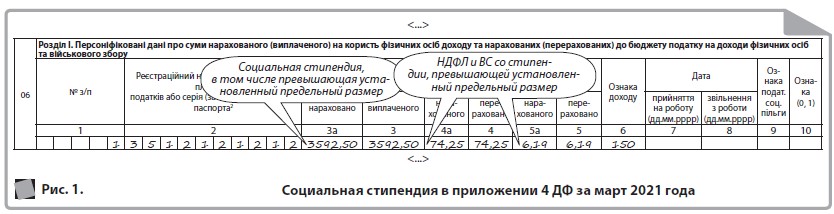

НАПОМНИМ. Сумма стипендии (включая сумму ее индексации) отражается в приложении 4ДФ Налогового расчета (и только в этом приложении) с признаком дохода «150». С этим признаком дохода отражают всю сумму стипендии, в том числе ту, что превышает установленный предельный размер.

Пример 1. Студенту-сироте выплачивается только соцстипендия в размере 3592,50 грн. Право на индексацию еще не наступило.

Поскольку размер стипендии (3592,50 грн) превышает предельный размер дохода (3180,00 грн), то налогообложению подлежит сумма превышения — 412,50 грн (3592,50 грн – 3180,00 грн).

Рассчитываем сумму, подлежащую удержанию:

- НДФЛ: 412,50 грн × 18 % = 74,25 грн;

- ВС: 412,50 грн × 1,5 % = 6,19 грн.

Далее на рис. 1 рассмотрим пример отражения социальной стипендии в приложении 4ДФ за один месяц отчетного квартала (март 2021 года).

Пример 2. Студент-сирота с 01.01.2021 г. получает социальную стипендию в размере 3592,50 грн. По результатам семестрового контроля в феврале 2021 года у него возникло право на назначение академической стипендии, размер которой составляет 1300,00 грн.

С целью сравнения дохода с 3180,00 грн нужно учитывать общий доход за месяц у одного налогового агента (академическая стипендия + социальная стипендия). В нашем случае общая сумма двух стипендий: 3592,50 грн + + 1300,00 грн = 4892,50 грн. Сумма превышения в размере 1712,50 грн (4892,50 грн – 3180,00 грн) подлежит обложению НДФЛ и ВС.