Форма и сроки подачи Отчета

Форма ФЛП как на общей системе, так и плательщики ЕН, по итогам года должны отчитаться об уплате ЕСВ. С 01.01.2021 г. изменился порядок предоставления отчетности, ФЛП будут отчитываться в составе (по форме) декларации, утвержденной для своей системы налогообложения (п. 4 ч. 2 ст. 6 Закона о ЕСВ). Но! Данные правила не касаются предоставления информации за 2020 год, ФЛП независимо от системы налогообложения подают Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса (форма № Д5 1, приведенная в приложении 5 к Порядку № 435 2). Он состоит из обязательного для всех титульного листа и двух таблиц:

- из таблицы 1, в которой ФЛП рассчитывают ЕСВ за период работы как на общей, так и на упрощенной системе налогообложения. Если ФЛП менял систему налогообложения в течение года, то в одной таблице 1 приводит информацию как за период работы на ЕН, так и за период деятельности в рядах общесистемщиков;

- из таблицы 2, заполняемой только в случае, если ФЛП осуществлял деятельность в сферах, работа в которых засчитывается в спецстаж.

НЮАНС. С 01.01.2021 г. (с 1 числа месяца, следующего за месяцем его официального опубликования) вступил в силу приказ МФУ от 05.11.2020 г № 670, которым в т. ч. внесены изменения в форму № Д5:

- появился реквизит 6 «Номер Звіту в періоді», который может заполняться при повторной регистрации прекращения ФЛП;

- добавлены ячейки для указания периода повторного пребывания на общей системе в случае возврата на неё в течение года;

- исправлена ошибка в формуле в гр. 6 таблицы 1.

Нужно ли за 2020 год подавать обновленную форму? Прямого ответа на этот вопрос в приказе нет, как нет и официального разъяснения налоговиков. Но! Исходя из опыта прошлых лет, можем утверждать, что за 2020 год следует отчитываться по форме без изменений.

ВАЖНО! В 2020 году от начисления, расчета и уплаты ЕСВ, а также подачи Отчета согласно ч. 4 ст. 4 Закона о ЕСВ были освобождены ФЛП, если они получали пенсию по возрасту, или являлись лицами с инвалидностью, или достигли возраста, установленного ст. 26 Закона № 1058 3и получали согласно закону пенсию или социальную помощь. Такие лица могли быть плательщиками ЕСВ исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования.

Отметим, что с 01.01.2021 г. к их числу добавились и ФЛП, получающие пенсию по выслуге лет, но этим освобождением они смогут воспользоваться в течение 2021 года и при сдаче за этот период отчетности по ЕСВ.

Срок подачи Форму № Д5 ФЛП подают в орган ГНС Украины по месту взятия на учет — до 10 февраля года (последний день — 9 февраля), следующего за отчетным периодом (п. 2 разд. ІІІ Порядка № 435). Если последний день срока припадает на выходной, праздничный или другой нерабочий день, то он переносится на первый после него рабочий день (п. 14 разд. ІІ Порядка № 435). В 2021 году форму № Д5 нужно подать не позднее 09.02.2021 г.

За неподачу или несвоевременную подачу формы № Д5 предусмотрен админштраф в размере от 510,00 до 680,00 грн (ст. 1651 КоАП) 4. Отметим, что в период карантина админштрафы работают.

Способы подачи Форма № Д5 может подаваться ФЛП одним из следующих способов (п. 1 разд. II Порядка № 435):

- в электронной форме с соблюдением установленных правил электронного документооборота (доверительных услуг);

- на бумажных носителях, если у страхователя количество застрахованных лиц не превышает 5;

- по почте с уведомлением о вручении и с описью вложенного при условии, что у страхователя количество застрахованных лиц не превышает 5.

В случае направления Отчета по почте страхователь обязан осуществить такое отправление по адресу соответствующего контролирующего органа не позднее чем за 10 дней до окончания предельного срока подачи формы № Д5. Такая отчетность считается поданной в день получения отделением почтовой связи от плательщика ЕСВ почтового отправления с отчетностью.

Срок уплаты ЕСВ ФЛП на общей системе уплачивают ЕСВ, начисленный за календарный квартал, до 20 числа месяца, следующего за кварталом, за который уплачивается ЕСВ (абз. 3 ч. 8 ст. 9 Закона о ЕСВ). Сумма ЕСВ должна быть не ниже минимального страхового взноса за каждый месяц (с 01.01.2020 г. по 31.08.2020 г. — 1039,06 грн, с 01.09.2020 г. по 31.12. 2020 г. — 1100,00 грн) 6.

Окончательный расчет ЕСВ за год общесистемщики проводят до 10 февраля следующего года на основании налоговой декларации об имущественном состоянии и доходах (далее — декларация), с учетом уже ежеквартально уплаченного ЕСВ в течение 2020 года.

Когда нужно доплатить ЕСВ? На наш взгляд, ЕСВ можно уплатить до граничной даты его подачи включительно (09.02.2021 г.).

ФЛП-единщики обязаны платить ЕСВ, начисленный за календарный квартал, до 20 числа месяца, следующего за кварталом, за который уплачивается ЕСВ (абз. 3 ч. 8 ст. 9 Закона о ЕСВ). Сумма ЕСВ должна быть не ниже минимального страхового взноса за каждый месяц (с 01.01.2020 г. по 31.08.2020 г. — 1039,06 грн, с 01.09.2020 г. по 31.12. 2020 г. — 1100,00 грн).

Освобождение от уплаты ЕСВ В 2020 году для ФЛП — плательщиков ЕСВ были предусмотрены карантинные освобождения от обязательной уплаты ЕСВ. Согласно п. 910 разд. VIII Закона о ЕСВ они освобождаются от начисления, расчета и уплаты ЕСВ за себя за март-май 2020 года.

Согласно п. 910.1 разд. VIII Закона о ЕСВ от начисления, исчисления и уплаты ЕСВ за декабрь 2020 года освобождаются ФЛП — плательщики ЕН группы 1.

В свою очередь, ФЛП на общей системе, на которых распространяется действие Закона № 1071 6, за декабрь 2020 года освобождаются от обязанности определить базу начисления, а также сумму ЕСВ за себя при условии, что такими плательщиками ЕСВ за период не получен доход (прибыль) (п. 916 разд. VIII Закона о ЕСВ).

Особенности заполнения титульного листа

ФЛП указывает полностью ФИО в именительном падеже на титульном листе (далее — ТЛ). В Перечне таблиц Отчета ставят отметку напротив названий подаваемых таблиц.

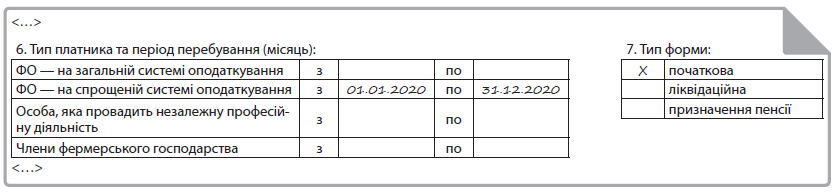

В реквизите 7 «Тип форми» ТЛ и таблиц ставьте отметку в ячейке «початкова». В реквизите 6 «Тип платника період перебування (місяць):» нужно поставить отметку для идентификации системы налогообложения ФЛП и указать период пребывания на ней. Если ФЛП менял в течение 2020 года систему налогообложения, то отметка будет в двух строках.

Если ФЛП в начале года был на общей системе, затем перешел на упрощенную, а дальше снова вернулся на общую систему, то реквизит 6 «Тип платника період перебування (місяць):» на бумажном носителе заполняем так:

- в графе «ФО — на загальній системі оподаткування» — период пребывания на общей системе налогообложения с «01.01.2020» по «31.12.2020»;

- в графе «ФО — на спрощеній системі оподаткування» — период пребывания на упрощенной системе налогообложения.

Плательщикам, подающим Отчет средствами электронной связи, предоставлена возможность создания дополнительной графы «ФО — на загальній системі оподаткування», в таком случае в ней будут отображены периоды фактического пребывания на общей системе.

Если физлицо осуществило госрегистрацию и стало ФЛП в 2020 году не с первого месяца отчетного года, например, а с октября 2020 года, то в реквизите 6 надо указать «01.10.2020».

Заполняем таблицу 1 формы № Д5

|

Графа |

Как заполнять |

|

2 |

«Код категорії ЗО» |

|

Проставляем код категории застрахованного лица (далее — ЗЛ) согласно приложению 2 к Порядку № 435:

|

|

|

3 |

«Сума чистого доходу (прибутку), заявлена в податковій декларації/Самостійно визначена сума доходу/Частка розподіленого доходу» |

|

Отражаем базу начисления ЕСВ в соответствие с системой налогообложения. Если ФЛП менял систему налогообложения в течение года, то он заполняет эту графу в месяцах пребывания на общей системе по правилам для общесистемщиков, в месяцах пребывания на упрощенной системе — по правилам для единщиков. ФЛП на общей системе в разрезе месяцев отражают среднемесячную сумму чистого дохода, облагаемую НДФЛ и ВС. Базу начисления ЕСВ определяют таким образом. Сумму чистого дохода, указанную в декларации за 2020 год (гр. 3 стр. 10.8 декларации), делят на количество месяцев, в течение которых ФЛП состоял на учете в качестве плательщика ЕСВ. Она отражается в гр. 3 таблицы 1 формы № Д5. Если госрегистрация произошла в течение года или менялась система налогообложения, то делят на количество месяцев пребывания на общей системе. ФЛП должен уплатить ЕСВ в размере не ниже минимального страхового взноса за каждый месяц (с 01.01.2020 г. по 31.08.2020 г. — 1039,06 грн, с 01.09.2020 г. по 31.12. 2020 г. —1100,00 грн) (п. 2 ч. 1 ст. 7 Закона о ЕСВ). Если в гр. 3 проставлены суммы меньше МЗП или проставлено нулевое значение (прочерки) (по результатам 2020 года не получен чистый доход, в т. ч. в случае неосуществления деятельности), то в гр. 4 ФЛП самостоятельно определяет базу для ЕСВ в сумме не ниже размера МЗП (с 01.01.2020 г. по 31.08.2020 г. – 4723,00 грн., с 01.09.2020 г. по 31.12.2020 г. — 5000,00 грн). Отдельно отслеживать по Книге учета доходов и расходов месяцы, в которых не было чистого дохода («нулевые» или убыточные) не нужно. ФЛП-единщик определяет ежемесячную базу обложения ЕСВ в размере не меньше МЗП (с 01.01.2020 г. по 31.08.2020 г. — 4723,00 грн, с 01.09.2020 г. по 31.12. 2020 г. — 5000,00 грн) и не больше максимальной базы, составляющей 15 МЗП соответствующего месяца. В 2020 году это составляет с 01.01.2020 г. по 31.08.2020 г. — 70 845,00 грн, с 01.09.2020 г. по 31.12. 2020 г. — 75 000,00 грн. При этом сумма ЕСВ не может быть меньше размера минимального страхового взноса (с 01.01.2020 г. по 31.08.2020 г. – 1039,06 грн, с 01.09.2020 г. по 31.12. 2020 г. — 1100,00 грн).

|

|

|

4 |

«Сума доходу, на яку нараховується єдиний внесок, з урахуванням максимальної величини» |

|

Отражается сумма из гр. 3, но в пределах максимальной базы, т. е. для 2020 года: с 01.01.2020 г. по 31.08.2020 г. — 70 845,00 грн, с 01.09.2020 г. по 31.12. 2020 г. — 75 000,00 грн, но не меньше МЗП, составляющей в 2020 году: с 01.01.2020 г. по 31.08.2020 г. — 4723,00 грн, с 01.09.2020 г. по 31.12. 2020 г. — 5000,00 грн в каждом месяце. Исключение составляют месяцы в которых было освобождение, в них должны стоять прочерки (не заполняются) (разъяснение в категории 201.06 ЗІР). ФЛП–общесистемщикам при заполнении гр. 4 нужно исходить из следующего. Если в гр. 3 определены суммы среднемесячного чистого дохода в пределах МЗП и максимальной величины базы, то в эту графу переносятся значения гр. 3. Если определенный среднемесячный чистый доход меньше МЗП («не дотянул» до нее) или равен нулю, т. е. в гр. 3 проставлены суммы меньшие, чем минбаза, то в гр. 4 ФЛП на общей системе должны самостоятельно определить базу для ЕСВ в сумме не ниже размера МЗП: с 01.01.2020 г. по 31.08.2020 г. — 4723,00 грн, с 01.09.2020 г. по 31.12. 2020 г. — 5000,00 грн. Если сумма среднемесячного чистого дохода превышает размер максимальной базы для расчета ЕСВ (для 2020 года: с 01.01.2020 г. по 31.08.2020 г. — 70 845,00 грн, с 01.09.2020 г. по 31.12. 2020 г. — 75 000,00 грн), то в гр. 4 ставим только 70 845,00 грн/75 000,00 грн в разрезе месяцев. Если ФЛП менял систему налогообложения в течение года, то он заполняет эту графу в месяцах пребывания на общей системе по правилам для общесистемщиков, в месяцах пребывания на упрощенной системе — по правилам для единщиков |

|

|

5 |

«Розмір єдиного внеску**» |

|

Приведен размер (%) ставки ЕСВ, для каждого месяца — 22 % |

|

|

6 |

«Сума нарахованого єдиного внеску <…>» |

|

Указывают начисленные суммы ЕСВ за соответствующий месяц (гр. 4 × гр. 5), не менее: с 01.01.2020 г. по 31.08.2020 г. — 1039,06 грн, с 01.09.2020 г. по 31.12. 2020 г. — 1100,00 грн.

|

Примеры заполнения формы № Д5

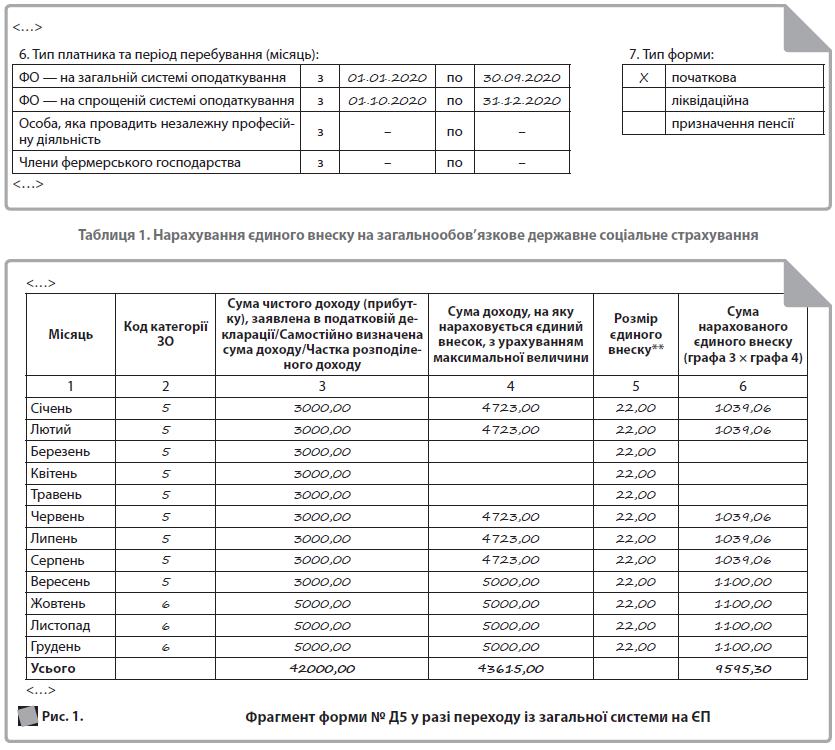

Пример 1. В 2020 году ФЛП в I–III кварталах 2020 года был на общей системе, а с IV квартала перешел на уплату ЕН в группу 3.

Сумма чистого налогооблагаемого дохода согласно «общесистемной» декларации ФЛП за 2020 год — 27000,00 грн.

Сумма чистого дохода для взимания ЕСВ в расчете на месяц за I-III кварталы 2020 года: 27000,00 : 9 = 3000,00 (грн).

В марте-мае 2020 года ФЛП воспользовался освобождением от начисления и уплаты ЕСВ.

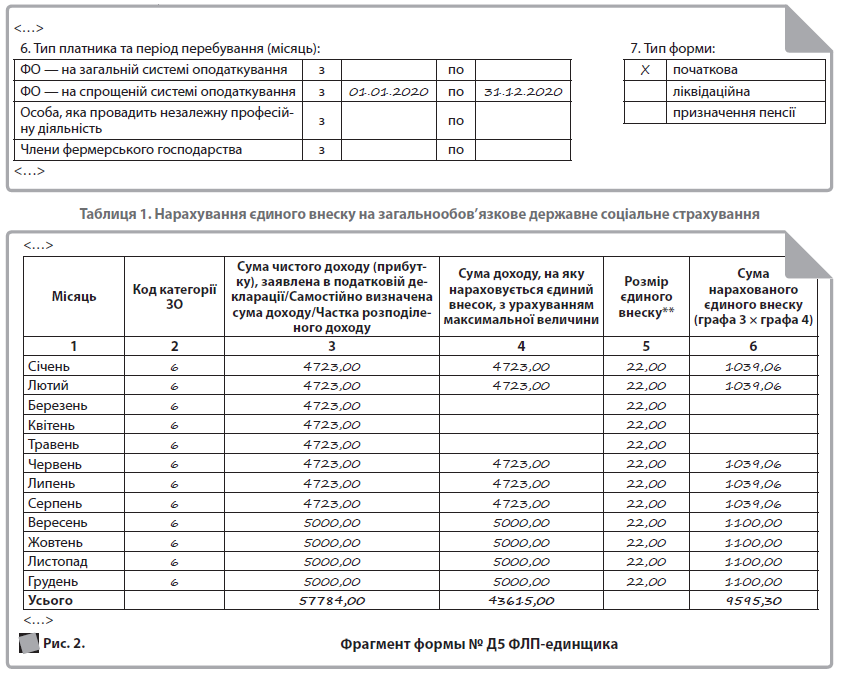

Пример 2. ФЛП — плательщик ЕН группы 2 ошибочно уплачивал ЕСВ в январе-августе 2020 года с базы свыше МЗП (4800,00 грн), а также не воспользовался «карантинным» освобождением в марте-мае 2020 года.

Форма № Д5 заполняется исходя из МЗП и месяцев освобождения, чтобы ФЛП мог зачесть переплату по ЕСВ.

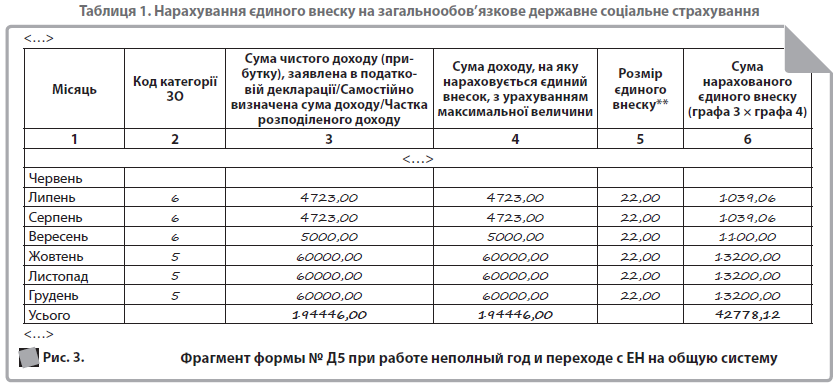

Пример 3. ФЛП прошел госрегистрацию в июле 2020 года и сразу выбрал работу на упрощенной системе в группе 3.

С октября (IV квартала) 2020 года перешел на общую систему.

Сумма чистого налогооблагаемого дохода согласно «общесистемной» декларации ФЛП за 2020 год — 180000,00 грн.

Сумма чистого дохода для взимания ЕСВ в расчете на месяц IV квартала 2020 года: 180000,00 : 3 = 60000,00 (грн).

Пример 4. ФЛП — плательщик ЕН группы 3 в 2020 году решил не пользоваться «карантинным» освобождением от ЕСВ и уплачивал ЕСВ в январе-декабре 2020 года исходя из 5000,00 грн. для зачисления в страховой стаж.

Взаимозачет сумм ЕСВ его не интересует.

Ирина Шевчук, консультант