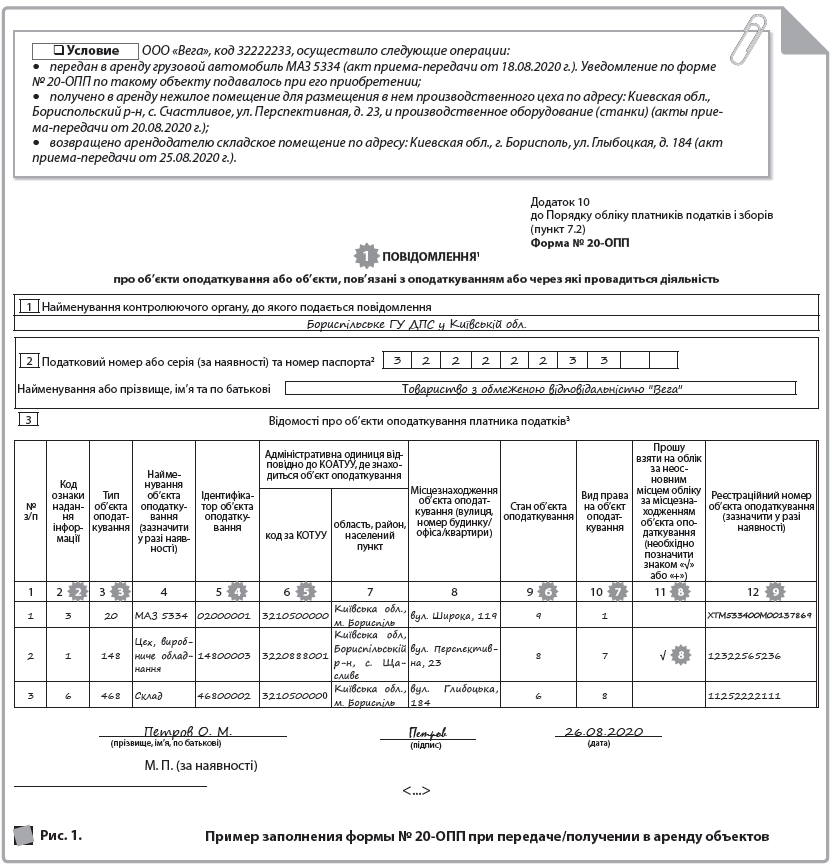

① В соответствии с п. 8.4 Порядка № 1588 1форма № 20-ОПП подается в течение 10 р. дн. после регистрации, создания или открытия объектов налогообложения или объектов, которые связаны с налогообложением или через которые осуществляется деятельность, в контролирующий орган по основному месту учета налогоплательщика. Соответственно, если в эти 10 дней произошло несколько изменений, все их можно объединить в одном уведомлении.

② При передаче объекта в аренду в гр. 2:

- арендодатель проставляет «3 — зміна відомостей про об’єкт оподаткування». Идентификатор объекта налогообложения при этом не изменяется;

- арендатор указывает «1 — первинне подання інформації про об’єкти оподаткування».

В свою очередь, при возврате объекта аренды в гр. 2:

- арендодатель проставляет «3 — зміна відомостей про об’єкт оподаткування». Идентификатор объекта налогообложения при этом не изменяется;

- арендатор указывает «6 — закриття об’єкта оподаткування».

③ Эта графа заполняется в соответствии с рекомендуемым справочником типов объектов налогообложения, который обнародован на официальном веб-сайте ГНС Украины (tax.gov.ua → «Довідники, реєстри, переліки» → «Довідники») или на информационных стендах в местных ГНИ.

НА ЗАМЕТКУ. При подаче уведомлений по форме № 20-ОПП применяется принцип укрупнения информации, предоставляемой об объекте налогообложения (например, если предоставляется информация об объектах налогообложения — офисе, складе, складе-магазине, расположенных в одном офисном центре по одному адресу, достаточно предоставить информацию по одному из типов объектов налогообложения, указав в наименовании: офис, склад, склад-магазин). В приведенном примере производственное оборудование может указываться по коду цеха «148».

Дополнительно см. материал «Форма № 20-ОПП и укрупнение информации: как это работает» // «ПБ», № 37/2020, с. 23.

④ Это числовое значение, состоящее из кода типа объекта налогообложения (согласно рекомендуемому справочнику типов объектов налогообложения) и внутреннего идентификатора, принятого налогоплательщиком самостоятельно, состоящего из 5 знаков.

⑤ Графы 6–7 заполняются в соответствии с Классификатором объектов административно-территориального устройства (КОАТУУ), утвержденным приказом Госстата от 31.10.1997 г. № 659. Найти его можно на официальном сайте Госстата (ukrstat.gov.ua → «Методологія та класифікатори → «Класифікатори»).

Заметим: для транспортных средств, в том числе передаваемых в аренду, в гр. 6–7 контролеры предлагают указывать место регистрации транспортного средства (категория 116.11 ЗIР).

⑥ В гр. 9 при передаче в аренду:

- арендодатель указывает «9 — здається в оренду»;

- арендатор — «8 — орендується» и дополнительно может указать «2 — експлуатується» или «3 — тимчасово не експлуатується» или выбрать другое значение, соответствующее состоянию использования объекта.

При возврате объекта аренды:

- арендодатель проставляет «6 — об’єкт відчужений/повернутий власнику» и/или может дополнительно указать одно из состояний, которое больше всего соответствует способу дальнейшего использования этого объекта;

- арендатор указывает «6 — об’єкт відчужений/повернутий власнику».

Перечень состояний объектов приведен в п. 6 Приложения к Уведомлению по форме № 20-ОПП.

⑦ В гр. 10 приводится вид права на объект на момент заполнения формы № 20-ОПП. Так:

- арендодатель может указать «1 — право власності» или «2 — право володіння» и пр.;

- арендатор — «7 — право довгострокового користування або оренди» или «8 — право короткострокового користування, оренди або найму» в зависимости от срока аренды.

⑧ На основании соответствующей отметки в гр. 11 арендатор будет зарегистрирован по неосновному месту учета по местонахождению объекта. Дополнительно определять название контролирующего органа не нужно, достаточно правильно заполнить код по КОАТУУ в гр. 6. Заметим: проставлять здесь отметку следует только в том случае, когда с появлением объекта возникает обязанность доначисления налоговых обязательств по отдельным налогам.

⑨ Заполняется при регистрации объекта налогообложения в соответствующем государственном органе с получением соответствующего регистрационного номера (например, таким номером является: кадастровый номер — для земельного участка; регистрационный номер объекта недвижимого имущества — для недвижимого имущества, отличного от земельного участка; номер кузова транспортного средства — для легкового автомобиля; номер шасси транспортного средства — для грузового автомобиля и прицепа; бортовой регистрационный номер — для судов; регистрационный знак — для воздушных судов и т. п.).

Евгения Волох, бухгалтер-эксперт