Час збирати врожай та обліковувати його

Наша установа вирішила самостійно виростити овочі для власних потреб. Прийшов час збирати врожай. Напевно ж, його потрібно брати на облік? Підкажіть, як правильно це зробити?

Лідія Безкоровайна, експерт газети

Так, дійсно, одним з об’єктів бухобліку є сільськогосподарська продукція, до складу якої входить врожай. Тож почнемо зі з’ясування сутності сільськогосподарської продукції. Допоможе в цьому НС 136 «Біологічні активи».

Сутність Сільськогосподарська продукція — актив, одержаний у результаті відокремлення від біологічного активу, призначений для продажу, переробки або внутрішньогосподарського споживання (абз. 11 п. 4 розд. І НС 136 «Біологічні активи»).

Сільськогосподарську продукцію отримують у результаті сільськогосподарської діяльності, під якою розуміють процес управління біологічними перетвореннями з метою отримати сільськогосподарську продукцію та/або додаткові біологічні активи (абз. 10 п. 4 розд. І НС 136 «Біологічні активи»).

Таку продукцію виготовляють дослідні ділянки, ферми, виробничі бригади, підсобні, навчальні, навчально-дослідні господарства, що утримуються на балансі бюджетної установи. Виготовлену ними продукцію можна використовувати як для внутрішніх потреб установи (харчування), так і для реалізації на сторону. Кошти, отримані від діяльності підсобних господарств, використовують для покриття витрат цих же господарств.

Сільськогосподарська продукція різноманітна, й одержати її можна від різних біологічних активів (табл. 1).

Таблиця 1. Приклади сільськогосподарської продукції

|

Галузі сільського господарства |

Вид біологічних активів |

Сільськогосподарська продукція |

|

|

Тваринництво |

Довгострокові |

Основне стадо овець |

Молоко, каракульські смушки, вовна, гній |

|

Основне стадо великої рогатої худоби |

Молоко, гній |

||

|

Основне стадо свиней |

Гній |

||

|

Поточні |

Тварини на вирощуванні та відгодівлі |

Приріст живої маси, гній |

|

|

Риба (риборозведення) |

Товарна риба |

||

|

Доросла птиця |

Яйця, пташиний послід |

||

|

Сім’ї бджіл |

Мед, віск, прополіс тощо |

||

|

Рослинництво |

Довгострокові |

Виноградники1 Плодоносні рослини, пов’язані із сільськогосподарською діяльністю, на які не поширюється НС 136 «Біологічні активи».

|

Виноград |

|

Сади1, дерева в лісі (лісовий масив) Плодоносні рослини, пов’язані із сільськогосподарською діяльністю, на які не поширюється НС 136 «Біологічні активи».

|

Плоди, деревина ділова, дрова |

||

|

Поточні |

Зернові культури |

Зерно, зернові відходи, солома |

|

|

Овочеві культури |

Овочі |

||

|

Технічні культури |

Тютюнове листя, насіння соняшнику, цукрові буряки |

||

|

Кормові культури |

Зелена маса, коренеплоди |

||

Крім цього, сільськогосподарську продукцію за цільовим призначенням та господарською цінністю поділяють на:

- основну, тобто таку, одержання якої є метою утримання біологічних активів, здатних давати таку сільськогосподарську продукцію (у рослинництві — зерно, овочі, фрукти, насіння соняшнику, виноград, коренеплоди тощо; у тваринництві — молоко в молочному скотарстві, приріст живої маси під час вирощування й відгодівлі тварин, вовна основного стада овець, мед, товарна риба тощо);

- супутню, тобто таку, що одержана від біологічного активу або їх групи одночасно з основною продукцією (у рослинництві — насіння льону та конопель; у тваринництві — приріст живої маси тварин основного стада, молоко від основного стада овець, віск у бджолярстві тощо);

- побічну, тобто таку, яку одержують від одного біологічного активу або їх групи одночасно з основною, але яка має другорядне значення (у рослинництві — солома, гичка, бадилля; у тваринництві — гній, пташиний послід тощо).

Тож якщо ви знайшли серед переліку сільськогосподарської продукції назви свого врожаю, отже, його слід обліковувати за встановленими правилами. Якими саме, дізнаємось далі.

Первинний документ Як і будь-яку господарську операцію, надходження та витрачання сільськогосподарської продукції має бути відображено в первинних документах. Типових форм первинних документів для обліку сільськогосподарської продукції бюджетними установами не розроблено, однак є форми первинних документів для обліку запасів на сільськогосподарських підприємствах, затверджені наказом № 929, а також первинні документи для обліку руху запасів у бюджетних установах, затверджені наказом № 130. Їх і пропонуємо взяти за основу та розробити форми первинних документів для обліку сільськогосподарської продукції для бюджетних установ, врахувавши вимоги п. 2 ст. 9 Закону про бухоблік стосовно обов’язкових реквізитів.

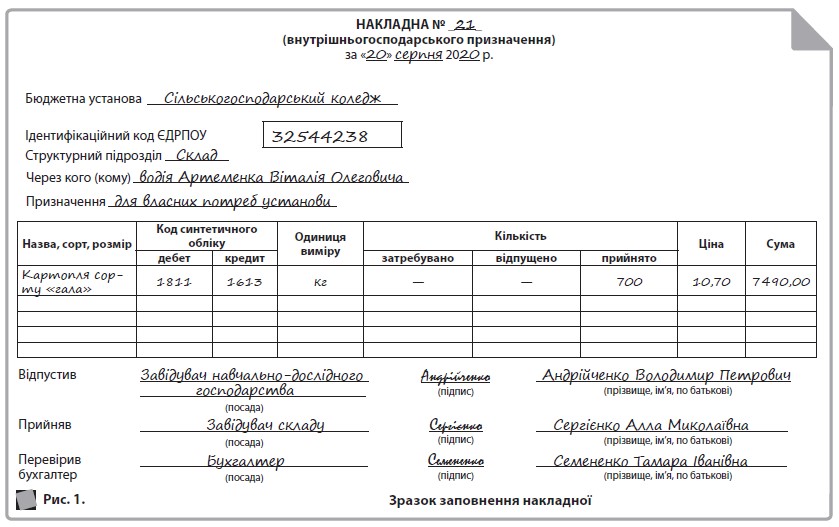

Так, наприклад, узявши за основу форму № ВЗСГ-8, затверджену наказом № 929, видозмінимо її для використання бюджетною установою, щоб відобразити оприбуткування та внутрішньогосподарське використання сільськогосподарської продукції (рис. 1).

Насправді, якщо збір урожаю в бюджетній установі є систематичною господарською операцією, то слід запозичувати досвід у сільськогосподарських підприємств стосовно обліку сільськогосподарської продукції. Так, зібраний урожай можна обліковувати в Щоденнику надходження сільськогосподарської продукції. У міру надходження продукції приймальник зважує зібрану продукцію та записує кожне зважування в щоденнику, зазначаючи в ньому дату, назву продукції, прізвище осіб, від яких прийнято продукцію. Наприкінці робочого дня всі щоденники підписує керівник структурного підрозділу.

Бухоблік Для обліку сільськогосподарської продукції бюджетні установи використовують субрахунок 1811 «Готова продукція». Відповідно до Порядку № 1219 на цьому субрахунку обліковують продукцію, одержану від власного виробництва, яка призначена для продажу та споживання (видачі й продажу працівникам, передання, наприклад, у дошкільні навчальні заклади, їдальні тощо). План рахунків № 1203 не передбачає окремого ведення обліку продукції тваринництва та рослинництва, однак, якщо це необхідно бюджетній установі, можна самостійно запровадити аналітичні рахунки для такого обліку.

Сільськогосподарську продукцію під час первісного визнання оцінюють за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Визначення справедливої вартості сільськогосподарської продукції ґрунтується на цінах активного ринку.

Після того як сільгосппродукцію оприбуткували за справедливою вартістю, виникає необхідність відобразити дохід (витрати) від первісного визнання (оскільки рідко коли справедлива вартість буде дорівнювати витратам на виробництво продукції).

Такі доходи (витрати) визначають як різницю між вартістю сільськогосподарської продукції, оціненої за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, витратами на місці продажу та витратами, пов’язаними з біологічними перетвореннями, що були здійснені для отримання сільськогосподарської продукції.

Відображають такі доходи на субрахунку 7411 «Інші доходи за обмінними операціями», а витрати — на субрахунку 8411 «Інші витрати за обмінними операціями».

Розглянемо далі приклад, як відобразити в бухобліку оприбуткування вирощеної сільськогосподарської продукції.

Приклад. У підсобному господарстві бюджетної установи (неплатника ПДВ) вирощено 700 кг картоплі. Її справедлива вартість — 7 490,00 грн (10,70 грн за кілограм). Для вирощування картоплі та її викопування здійснено такі витрати:

- матеріальні — 1 950,00 грн;

- оплата праці — 3 900,00 грн;

- нарахування єдиного соціального внеску — 858,00 грн;

- амортизація техніки — 750,00 грн.

Усю картоплю планують використати для власних потреб установи.

У бухобліку ці господарські операції будуть відображені кореспонденцією рахунків, наведеною в табл. 2.

Таблиця 2. Бухоблік сільськогосподарської продукції рослинництва

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

Меморіальний ордер |

|

|

дебет |

кредит |

|||

|

1. Здійснено витрати на вирощування картоплі: |

||||

|

8113 |

1517, 1518, 1812 |

1 950,00 |

№ 10, № 13 |

|

8111 |

6511 |

3 900,00 |

№ 5 |

|

8112 |

6313 |

858,00 |

№ 5 |

|

8114 |

1411, 1412 |

750,00 |

№ 17 |

|

2. Включено здійснені витрати до собівартості виробництва (1 950,00 + 3 900,00 + 858,00 + 750,00 = 7 458,00) |

1613 |

8111, 8112, 8113, 8114 |

7 458,00 |

№ 17 |

|

3. Оприбутковано зібрану картоплю за справедливою вартістю |

1811 |

1613 |

7 490,00 |

№ 17 |

|

4. Відображено різницю між витратами на виробництво та справедливою вартістю картоплі (7 490,00 – 7 458,00 = 32,00 грн) |

1613 |

7411 |

32,00 |

№ 14 |

Під час споживання картоплі в їдальні установи слід буде скласти кореспонденцію рахунків Дт 8113 — Кт 1811.

До речі, відображення в бухобліку оприбуткування сільгосппродукції тваринництва нічим відрізнятися не буде.

Фінансова звітність Залишки не використаної на звітну дату сільськогосподарської продукції відображають у ф. № 1-дс «Баланс», у рядку 1050 «Запаси». Також інформацію про сільгосппродукцію наводять у розділі IV «Виробничі запаси» ф. № 5-дс.