Премии в расчете среднего заработка: учитываем правильно

Премии — приятный бонус для работников. При этом сумма премии не только увеличивает зарплату текущего месяца, но и влияет на расчет других выплат в будущем.

Какие нюансы следует учесть, если премия попадает в расчетный период при расчете среднего заработка согласно Порядку № 100 1?

Давайте разберемся с этим вопросом.

Во-первых, согласно п. 3 Порядка № 100 производственные премии участвуют в расчете средней зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Премии к праздничным и юбилейным датам не участвуют в расчете средней зарплаты (п.п. «и» п. 4 Порядка № 100, письмо Минсоцполитики от 03.03.2014 г. № 237/13/84-14). Не попадут в расчет также премии за изобретения и рационализаторские предложения и другие премии, указанные в п.п. «г» п. 4 Порядка № 100.

Во-вторых, в соответствии с п. 3 Порядка № 100 премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на зарплату.

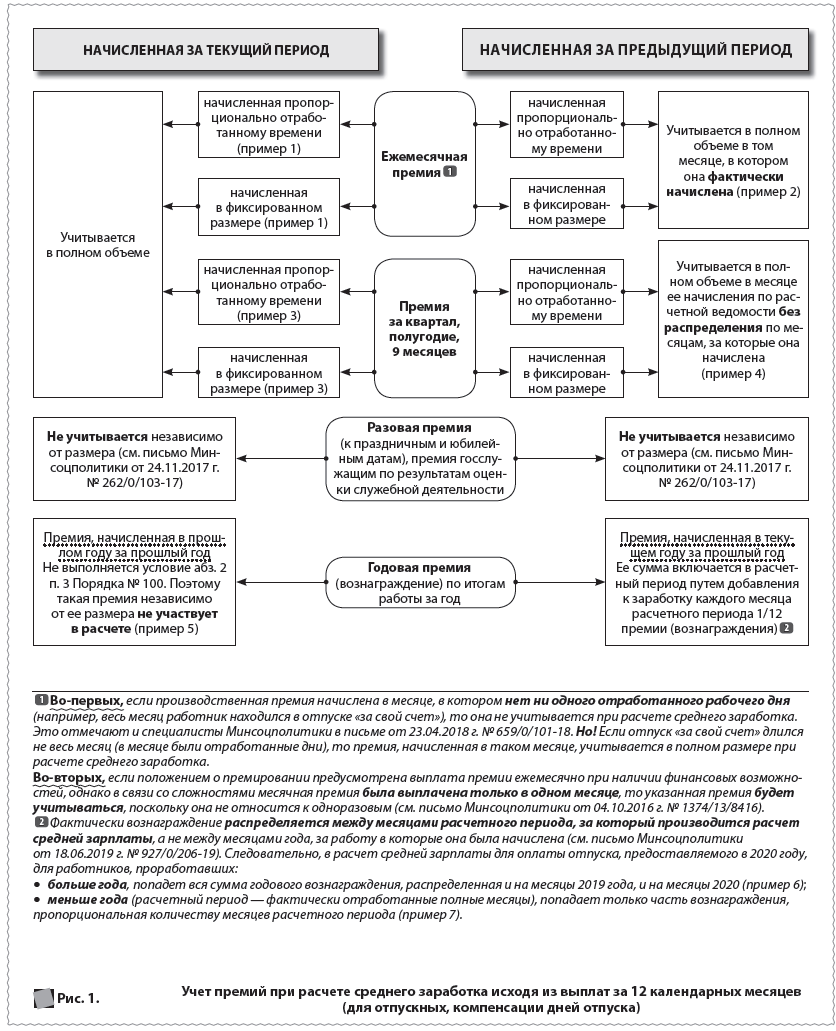

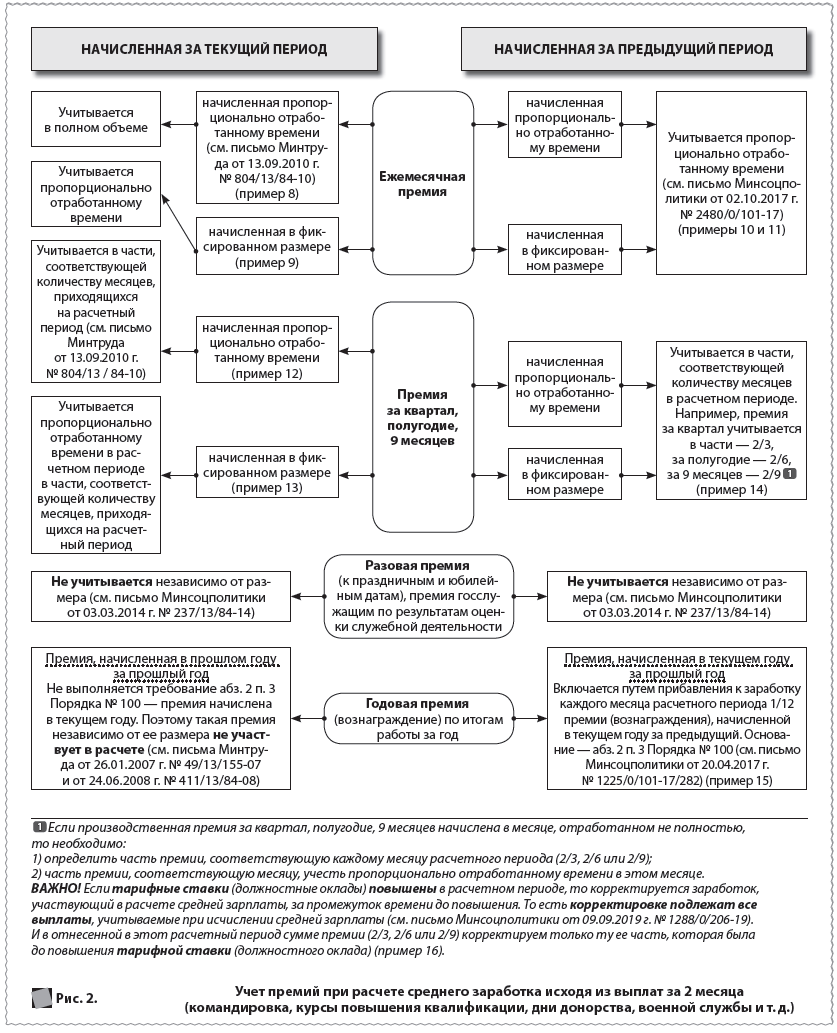

В-третьих, в зависимости от расчетного периода — 12 календарных месяцев (для оплаты отпускных, выплаты компенсации за дни неиспользованного отпуска) или 2 календарных месяца (для оплаты дней служебной командировки, расчета материальной помощи и т. п.) — премии будут учитываются в расчете среднего заработка по-разному (см. ниже рис. 1 и 2).

Премии при расчете среднего заработка исходя из выплат за 12 календарных месяцев: примеры

_________________________________

- Порядок № 100 .

- Письмо Минсоцполитики от 24.11.2017 г. № 262/0/103-17.

- Письмо Минсоцполитики от 23.04.2018 г. № 659/0/101-18.

- Письмо Минсоцполитики от 04.10.2016 г. № 1374/13/8416.

- Письмо Минсоцполитики от 18.06.2019 г. № 927/0/206-19.

Пример 1 (ежемесячная премия начислена месяц в месяц). Работнику предоставлен ежегодный отпуск продолжительностью 14 к. дн. с 03.08.2020 г. В расчетном периоде (август 2019 года − июль 2020 года) зарплата, откорректированная на коэффициент повышения окладов, составляет 92400,00 грн, в том числе зарплата за фактически отработанное время — 78000,00 грн и ежемесячная премия (начислялась месяц в месяц) — 14400,00 грн.

В расчете средней зарплаты отпускных участвует общая сумма зарплаты за фактически отработанное время и ежемесячной премии, начисленной в расчетном периоде.

- Рассчитаем среднедневную зарплату: 92400,00 грн : (366 к. дн. − 11 к. дн.) 2= 260,28 грн.

- Определим размер отпускных: 260,28 грн × 14 к. дн. = 3643,92 грн.

Пример 2 (ежемесячная премия начислена в следующем месяце за предыдущий). Работнику выплачивается компенсация за 7 к. дн. неиспользованного отпуска. В расчетном периоде (август 2019 года − июль 2020 года) зарплата, откорректированная на коэффициент повышения окладов, составляет 80700,00 грн, в том числе зарплата за фактически отработанное время — 77400,00 грн и ежемесячная премия в феврале 2020 года за январь 2020 года — 500,00 грн; в марте 2020 года за февраль 2020 года — 500,00 грн; в апреле 2020 года за март 2020 года — 500,00 грн; в мае 2020 года за апрель 2020 года — 600,00 грн; в июне 2020 года за май 2020 года — 600,00 грн; в июле 2020 года за июнь 2020 года — 600,00 грн.

В расчете средней зарплаты участвует общая сумма зарплаты за фактически отработанное время и ежемесячной премии, начисленной в расчетном периоде, даже если такая премия начислена не месяц в месяц, а позже — в следующем месяце за предыдущий.

- Рассчитаем среднедневную зарплату: 80700,00 грн : (366 к. дн. − 11 к. дн.) = 227,32 грн.

- Определим размер компенсации: 227,32 грн × 7 к. дн. = 1591,24 грн.

Пример 3 (квартальная премия начислена в последнем месяце квартала). Работнику предоставлен отпуск с 04.08.2020 г. на 24 к. дн. В расчетном периоде (август 2019 года − июль 2020 года) зарплата, откорректированная на коэффициент повышения окладов, составляет 86400,00 грн, в том числе зарплата за фактически отработанное время — 72000,00 грн, квартальная премия (начислялась в последнем месяце квартала — в июне 2020 года) — 14400,00 грн.

В расчет средней зарплаты попадает вся сумма зарплаты за фактически отработанное время и квартальной премии, начисленной в расчетном периоде.

- Рассчитаем среднедневную зарплату: 86400,00 грн : (366 к. дн. – 11 к. дн.) = 243,38 грн.

- Определим размер отпускных: 243,38 грн × 24 к. дн. = 5841,12 грн.

Пример 4 (квартальная премия начислена в следующем за предыдущий период). Работнику предоставлен отпуск с 03.08.2020 г. на 24 к. дн. В расчетном периоде (август 2019 года − июль 2020 года) зарплата, откорректированная на коэффициент повышения окладов, составляет 91000,00 грн, в том числе в апреле 2020 года была начислена премия за I квартал 2020 года — 1200,00 грн, а в июле 2020 года была начислена премия за ІІ квартал 2020 года — 1500,00 грн.

В расчете средней зарплаты участвуют общие суммы премий за I и за ІІ квартал 2020 года. К тому же их нужно относить к апрелю и июлю 2020 года соответственно без распределения по месяцам, за которые они начислены. Это имеет принципиальное значение в случае проведения корректировки выплат.

- Рассчитаем среднедневную зарплату: 91000,00 грн : (366 к. дн. − 11 к. дн.) = 256,34 грн.

- Определим размер компенсации: 256,34 грн × 24 к. дн. = 6152,16 грн.

Пример 5 (вознаграждение за 2019 год начислено в декабре 2019 года). Работнику предоставляется отпуск с 05.08.2020 г. на 24 к. дн. В расчетном периоде (август 2019 года − июль 2020 года) зарплата составляет 65000,00 грн, в том числе зарплата за фактически отработанное время — 60000,00 грн и вознаграждение по итогам работы в 2019 году — 5000,00 грн (начислено в декабре 2019 года).

В этом случае не выполняется условие, установленное абз. 2 п. 3 Порядка № 100, — вознаграждение, начисленное в текущем году за предыдущий год. Именно поэтому такое вознаграждение по итогам работы в 2019 году не участвует в расчете средней зарплаты для расчета отпускных.

- Рассчитаем среднедневную зарплату: 60000,00 грн : (366 к. дн. – 11 к. дн.) = 169,01 грн.

- Определим сумму отпускных: 169,01 грн × 24 к. дн. = 4056,24 грн.

Пример 6 (вознаграждение за 2019 год начислено в январе 2020 года). Работнику предоставляется ежегодный отпуск с 10.08.2020 г. на 24 к. дн. В расчетном периоде (август 2019 года − июль 2020 года) зарплата составляет 65000,00 грн, в том числе зарплата за фактически отработанное время — 60000,00 грн и вознаграждение по итогам работы в 2019 году — 5000,00 грн (начислено в январе 2020 года).

В таком случае в расчете отпускных участвует вся сумма зарплаты, начисленной в расчетном периоде, в том числе вознаграждение по итогам работы за год.

- Рассчитаем среднедневную зарплату: 65000,00 грн : (366 к. дн. – 11 к. дн.) = 183,10 грн.

- Определим сумму отпускных: 183,10 грн × 24 к. дн. = 4394,40 грн.

Пример 7 (годовая премия + расчетный период < 12). Работник принят на работу 01.10.2019 г. С 03.08.2020 г. ему предоставлен отпуск на 14 к. дн. В расчетном периоде (октябрь 2019 года − июль 2020 года) работнику начислена зарплата — 55100,00 грн, в том числе зарплата за отработанное время — 52100,00 грн и вознаграждение по итогам работы за 2019 год (начислено в январе 2020 года) — 3000,00 грн.

В расчетном периоде всего 10 месяцев (октябрь 2019 года − июль 2020 года), поэтому вознаграждение по итогам работы включаем в расчет, но в размере 10/12.

- Определим часть вознаграждения, участвующую в расчете: 3000,00 грн × 10 : 12 = 2500,00 грн.

- Рассчитаем среднедневную зарплату: (52100,00 грн + 2500,00 грн) : (305 к. дн. – 9 к. дн.) 3 = 184,46 грн.

- Определим сумму отпускных: 184,46 грн × 14 к. дн. = 2582,44 грн.

НЮАНС. Годовая премия в полном размере (3000,00 грн) будет включена в расчет, если работник пойдет в отпуск начиная с 1 октября 2020 года, когда расчетный период составит уже 12 календарных месяцев.

Премии при расчете среднего заработка исходя из выплат за 2 месяца: примеры

__________________________________

- Порядок № 100 .

- Письмо Минтруда от 13.09.2010 г. № 804/13/84-10.

- Письмо Минсоцполитики от 02.10.2017 г. № 2480/0/101-17.

- Письмо Минсоцполитики от 03.03.2014 г. № 237/13/84-14.

- Письмо Минтруда от 26.01.2007 г. № 49/13/155-07.

- Письмо Минтруда от 24.06.2008 г. № 411/13/84-08.

- Письмо Минсоцполитики от 20.04.2017 г. № 1225/0/101-17/282.

Пример 8 (ежемесячная премия начислена пропорционально отработанному времени). В августе 2020 года работнику начисляется матпомощь в размере среднемесячной зарплаты. В расчетном периоде (июнь − июль 2020 года) отработанно 20 р. дн. в июне и 19 р. дн. в июле (норма — 20 р. дн. в июне и 23 р. дн. в июле). Начислена зарплата за фактически отработанное время в июне — 5000,00 грн, в июле — 4130,43 грн. Кроме этого, начислена ежемесячная премия пропорционально отработанному времени: 1000,00 грн в июне и 826,09 грн июле.

В расчете средней зарплаты участвует общая сумма зарплаты за фактически отработанное время и ежемесячной премии, начисленной в расчетном периоде.

- Среднедневная зарплата: ((5000,00 грн + 1000,00 грн) + (4130,43 грн + 826,09 грн)) : (20 р. дн.июня + 19 р. дн.июля) = 280,94 грн.

- Среднемесячное число рабочих дней: (20 р. дн.июня + 23 р. дн.июля) : 2 = 21,5 р. дн.

- Среднемесячная зарплата: 280,94 грн × 21,5 р. дн. = 6040,21 грн.

Пример 9 (ежемесячная премия начислена в фиксированном размере). Работник увольняется в августе 2020 года. При увольнении ему начисляется выходное пособие в размере среднемесячного заработка. В июне 2020 года работник находился в ежегодном основном отпуске, поэтому отработал только 11 р. дн. (норма — 20 р. дн.), июль 2020 года отработан работником полностью (23 р. дн.). Ему начислена зарплата 2750,00 грн за июнь и 5000,00 грн за июль. Также работнику установлена ежемесячная премия в фиксированном размере 500,00 грн.

1. Рассчитываем размер премии, который необходимо учитывать при исчислении выходного пособия:

- в июне 2020 года — 500,00 грн : 20 р. дн.норма июня × 11 р. дн.отработано = 275,00 грн;

- в июле 2020 года учитываем премию в полном объеме (500,00 грн), ведь июль отработан полностью.

2. Среднедневная зарплата: (2750,00 грнзарплата июня + 275,00 грнпремия июня + 5000,00 грнзарплата июля + 500,00 грнпремия июля) : (11 р. дн.июня + 23 р. дн.июля) = 250,74 грн.

3. Среднемесячное число рабочих дней: (20 р. дн.июня + 23 р. дн.июля) : 2 = 21,5 р. дн.

4. Среднемесячная зарплата: 250,74 грн × 21,5 р. дн. = 5390,91 грн.

Пример 10 (ежемесячная премия начислена за предыдущий месяц). Работник увольняется в августе 2020 года. При увольнении ему начисляется выходное пособие в размере среднемесячного заработка. Июнь и июль 2020 года отработаны полностью (20 р. дн. в июне и 23 р. дн. в июле). Ему начислена зарплата по 4900,00 грн за июнь и за июль. Также в июне 2020 года начислена ежемесячная премия за май 2020 года в размере 500,00 грн, а в июле 2020 начислена ежемесячная премия за июнь 2020 года — 500,00 грн.

В расчете средней зарплаты участвует общая сумма зарплаты за фактически отработанное время и ежемесячной премии, начисленной в расчетном периоде, даже если они относятся к другим периодам, но согласно расчетной ведомости начислены в июне и июле 2020 года.

- Среднедневная зарплата: (4900,00зарплата июня + 500,00 грнпремия мая + 4900,00 грнзарплата июля + 500,00 грнпремия июня) : (20 р. дн.июня + 23 р. дн.июля) = 251,16 грн.

- Среднемесячное число рабочих дней: (20 р. дн.июня + 23 р. дн.июля) : 2 = 21,5 р. дн.

- Среднемесячная зарплата: 251,16 грн × 21,5 р. дн. = 5399,94 грн.

Пример 11 (ежемесячная премия начислена за предыдущий месяц в месяце, который не входит в расчетный период). Работнику в августе 2020 года предоставляют матпомощь в размере среднемесячного заработка. Расчетный период для определения среднего заработка: июнь − июль 2020 года. При этом в августе работнику начислена премия за июль 2020 году в сумме 500,00 грн.

В данном случае премия начислена в месяце, который не входит в расчетный период. Поскольку премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на зарплату, то относить премию за июль, начисленную и выплаченную в августе, к заработку июля не нужно (как не нужно и проводить перерасчет уже выплаченной матпомощи).

Такая премия относится к месяцу, в котором ее фактически начислили — к августу 2020 года и на расчет матпомощи не влияет.

Пример 12 (квартальная премия начислена в последнем месяце пропорционально отработанному времени). Работник в июле 2020 года был в командировке. Расчетный период для определения среднего заработка: май − июнь 2020 года. Работнику предусмотрена квартальная премия в размере 900,00 грн. Окончательный размер зависит от отработанного времени. В июне работнику начислена премия за ІІ квартал 2020 года в сумме 750,00 грн. При расчете суммы премии учтено, что в июне 2020 года работник отработал 10 из 20 рабочих дней.

Поскольку квартальная премия уже начислена пропорционально отработанному времени, то в расчет средней зарплаты включается сумма такой премии в размере 2/3, то есть 750,00 грн × 2 : 3 = 500,00 грн. И дальше не проводим расчет этих 2/3 премии пропорционально отработанным дням в расчетном периоде (без учета неотработанных 10 рабочих дней июня), ведь сумма премии (750,00 грн) уже учла такую неработу.

Пример 13 (фиксированная квартальная премия, начисленная за текущий квартал в последнем его месяце). Работник в июле 2020 года был в командировке. Расчетный период для определения среднего заработка: май − июнь 2020 года. При этом в июне работнику начислена фиксированная премия за ІІ квартал 2020 года в сумме 900,00 грн. Однако в июне 2020 года в связи с болезнью работник отработал 10 из 20 рабочих дней.

В таком случае сумма квартальной премии учитывается как 2/3 ее суммы пропорционально отработанным дням в расчетном периоде: (900,00 грн × 2 : 3) × (19 р. дн. мая + 20 р. дн. июня – 10 р. дн. болезни в июне) : (19 р. дн. мая + 20 р. дн. июня) = 446,15 грн.

Пример 14 (фиксированная квартальная премия, начисленная в расчетном периоде за предыдущий период). Работнику в августе 2020 года предоставляется матпомощь в размере среднемесячного заработка. Расчетный период для определения среднего заработка: июнь − июль 2020 года. При этом в июле работнику начислена премия за І полугодие 2020 года в сумме 1200,00 грн.

В расчет средней зарплаты включается сумма премии в размере 2/6, то есть 1200,00 грн × 2 : 6 = 400,00 грн.

Пример 15 (годовая премия, начисленная в текущем году за предыдущий). Работник в августе 2020 года направлен на курсы повышения квалификации. При этом в январе 2020 года ему было начислено ежегодное вознаграждение по результатам работы за 2019 год в размере 1200,00 грн.

Условие об учете годовой премии при расчете средней зарплаты согласно Порядку № 100 выполнено — премия начислена в 2020 году за 2019 год.

При расчете среднего заработка в доход июня и июля 2020 года добавляется по 1/12 к каждому месяцу, то есть по 100,00 грн (1200,00 грн : 12 мес.) от суммы вознаграждения, начисленного в 2020 году — 200,00 грн.

Если рабочее время в расчетном периоде отработано не полностью, вознаграждение за каждый месяц учитывается в сумме, пропорциональной фактически отработанному времени в расчетном периоде.

Пример 16 (в расчетном периоде было повышение окладов). В августе 2020 года работнику начисляется матпомощь в размере среднемесячной зарплаты. Расчетный период для определения среднего заработка: июнь − июль 2020 года. При этом в июне 2020 была начислена премия за май 2020 года в сумме 1000,00 грн. С 12.06.2020 г. согласно постановлению КМУ от 03.06.2020 г. № 441 произошло повышение окладов.

Во-первых, премия за май была начислена в июне 2020 года, поэтому для целей расчета среднего заработка она относится к июню 2020 года.

Во-вторых, с целью корректировки на коэффициент повышения окладов, размер премии, начисленной в июне, нужно распределить на период до повышения, на который приходится 8 р. дн. июня согласно графику работы, и после повышения, на который приходятся 12 р. дн. июня:

- за период с 1 по 11 июня: 1000,00 грн : 20 р. дн. × 8 р. дн. = 400,00 грн;

- за период с 12 по 30 июня: 1000,00 грн : 20 р. дн. × 12 р. дн. = 600,00 грн.

Таким образом, часть июньской премии в размере 400,00 грн вместе с зарплатой за отработанные дни с 1 до 11 июня включительно подлежит корректировке на коэффициент повышения окладов (и в этом размере участвует в расчете). Остальную часть премии не корректируют и учитывают в размере 600,00 грн.

Людмила Сабадаш, консультант