Зарплатные «копейки» в форме № 1ДФ

Выдаем зарплату наличными. 07.10.2019 г., когда 1, 2 и 5 копеек уже «не ходили», выдавали зарплату с округлением по математическим правилам: от 1 до 4 коп. округляли в меньшую сторону, от 5 до 9 коп. округляли в большую сторону. Нужно ли недоплаты и переплаты копеек показывать в форме № 1ДФ?

Статья взята из газеты "Зарплата и кадровое дело" № 20/2019

Яна Ярошенко, ведущий эксперт газеты «Зарплата и кадровое дело»

Нет, не нужно. Объясним почему.

С 01.10.2019 г. из обращения изъяты монеты номиналом 1, 2 и 5 коп. (п. 1 постановления № 821).

Соответственно, работодатели, которые выплачивают зарплату наличными, действительно не могут провести с работником расчет «под ноль». Выходы из сложившейся ситуации предложены в «ЗКД», № 19/2019, с. 4, а также на с. 16 этого номера.

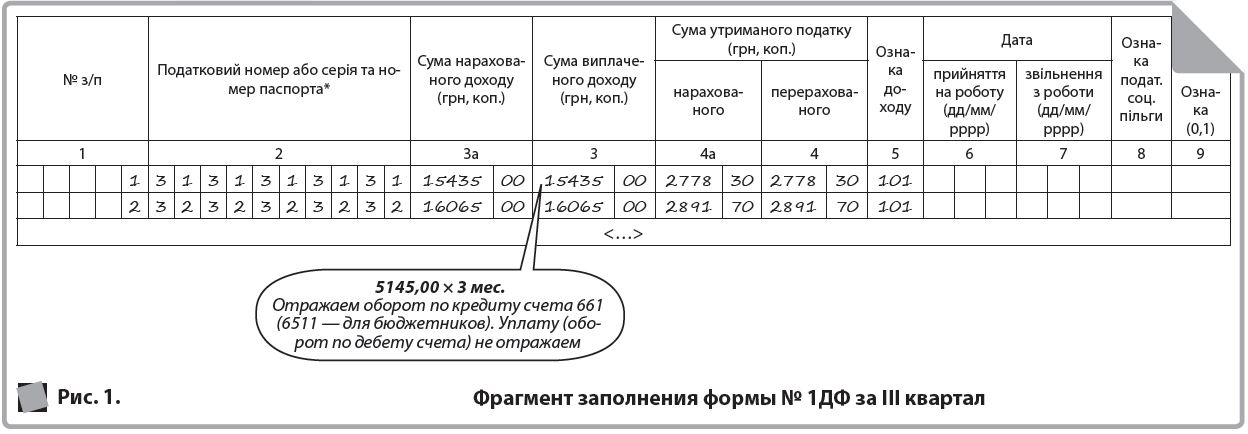

Механизм заполнения граф 3а и 3 раздела І формы № 1ДФ по суммам начисленного и выплаченного дохода, приведен в пп. 3.2 и 3.3 Порядка № 42. Напомним:

1) в графе 3а отражают сумму дохода, начисленного физлицу за отчетный квартал; в графе 3 приводят сумму дохода, фактически выплаченного плательщику налога налоговым агентом (указывают в начисленной сумме);

2) зарплату отражают в начисленной сумме без вычета НДФЛ и ВС, т. е. приводят обороты по кредиту счета 661 (6511 — для бюджетников);

3) если зарплата за последний месяц квартала начислена в одном квартале, а выплачена в установленные сроки в другом (например, за сентябрь — в октябре), то соблюдается равенство граф 3а и 3 (а также 4а и 4) раздела І (абз. 2 п. 3.3 Порядка № 4).

Как видите, графы 3а и 3 заполняют в привязке к обороту по кредиту счета учета расчетов по зарплате (661 — для небюджетных работодателей; 6511 — для бюджетников). Обороты по дебету указанных счетов тут не фигурируют. Следовательно, если заработная плата выплачена в установленные сроки, то при заполнении формы № 1ДФ округление копеек при выплате не показываем: графа 3а = графа 3 = сумма зарплаты к начислению за отчетный квартал.

Это правило работает и в случае округления выплаченной «на руки» зарплаты в меньшую сторону (когда появляется кредиторская задолженность), и в случае округления в большую сторону (когда появляется дебиторская задолженность).

Пример. Зарплата работников:

- Жук В. М. (3131313131) — 5145,00 грн; НДФЛ — 926,10 грн; ВС — 77,18 грн; зарплата «на руки» — 4141,72 грн; выдано — 4141,70 грн (0,02 грн «зависло» по кредиту счета 661);

- Чиж М. М. (3232323232) — 5355,00 грн; НДФЛ — 963,90 грн; ВС — 80,33 грн; зарплата «на руки» — 4310,77 грн; выдано — 4310,80 грн (0,03 грн — авансом выданная зарплата, которую учтем при выплате зарплаты за октябрь; дебиторская задолженность).

Заметьте, что такой подход справедлив для ситуации, когда невыплата или переплата копеек касается только сумм, выплаченных «на руки» (суммы к начислению не меняем!). Если округляя сумму «на руки», вы проводите округление и суммы к начислению с помощью математического коэффициента (1,242236), то в графах 3а и 3 показываете именно такой «увеличенный» доход. Это касается и ситуаций, когда округление зарплаты признают, например, премией (зарплатный доход). В данном случае такой доход начисляют в бухучете (Кт 6613).

По аналогичному принципу заполняем и раздел ІІ формы № 1ДФ:

«Загальна сума нарахованого доходу (грн, коп.)» = «Загальна сума виплаченого доходу (грн, коп.)» = сумма зарплаты к начислению за отчетный квартал без учета округлений при выплате.

Повторим, что такой подход справедлив для ситуации, когда округление касается сумм «на руки», при этом сумма зарплаты к начислению не меняется.