Б

Бухгалтерский каталог закупок: КЭКР + субсчет для учета

Получая в пользование новую вещь, кто-то бережно рассматривает ее и читает инструкцию, кто-то сразу пытается опробовать ее в деле. А у бухгалтера в мыслях возникает субсчет, который лучше всего подходит для учета такого актива (к тому же еще немало времени тратится на обоснование выбора КЭКР). Для экономии времени мы решили напомнить алгоритм выбора субсчета и КЭКР. Как он работает, показываем на примере тех активов, учетом которых наши подписчики интересовались в последнее время. В результате получается такой себе каталог разнообразных вещей. Сразу отметим, что в материале речь пойдет об основных средствах и запасах, т. е. тех активах, которые вы учитываете на счетах 10 «Основные средства», 11 «Прочие необоротные материальные активы», 15 «Производственные запасы», 18 «Прочие нефинансовые активы».

Бухучет

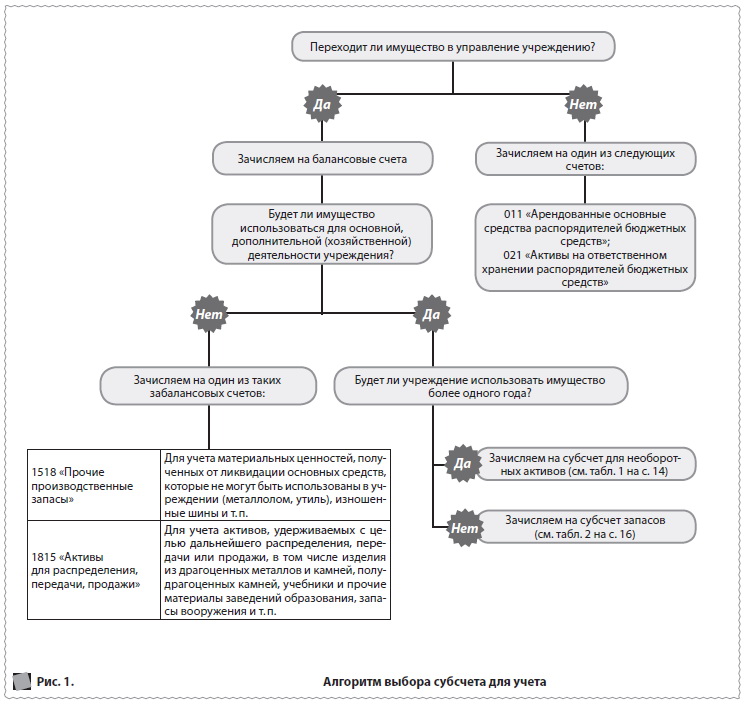

Критерий для разграничения вещей между указанными выше счетами (10, 11, 15 и 18) фактически один — ожидаемый срок полезного использования объекта учета в учреждении. Если он составляет:

- 1 год или меньше, актив учитывают на счетах 15 и 18;

- больше 1 года, то на счетах 10 и 11.

А для выбора конкретного субсчета следует уже обращать внимание на суть этой вещи, т. е. чем она является. Ведь План счетов помогает упорядочить все активы и обязательства, объединив их в определенные группы (каждая группа — отдельный субсчет). В большинстве случаев вопрос, что относить к той или иной группе, решается исходя из самого названия субсчета (например, 1015 «Транспортные средства», 1511 «Продукты питания» и т. п.). Но есть и менее однозначные названия.

Чтобы внести ясность, Минфин предложил Порядок применения Плана счетов, в частности, характеризующий группу активов, которые предусмотрено учитывать на том или ином субсчете (например, указано, что на субсчете 1514 «Горюче-смазочные материалы» ведут учет всех видов топлива, которые приобретают или заготавливают для технологических нужд производства, эксплуатации транспортных средств, для производства энергии и отопления зданий, а также нефтепродукты, газ, закупленные и переданные на хранение и которые будут отпускаться по талонам и смарт-картам).

Что еще может стать подспорьем? В п. 1 разд. ІІ МР по учету ОС приведены рекомендации о том, как классифицировать основные средства (далее — ОС) по группам, а каждая группа, повторимся, соответствует отдельному субсчету учета.

При этом помните, что на баланс (на счета 10, 11, 15, 18) следует принимать исключительно те активы, которые переданы в оперативное управление учреждения. Если вещь арендована (получена для временного пользования) или если она не подлежит использованию, а только находится на ответственном хранении, ей место на забалансовых счетах 011 «Арендованные основные средства распорядителей бюджетных средств» или 021 «Активы на ответственном хранении распорядителей бюджетных средств».

КЭКР

Необходимость определять код экономической классификации расходов (далее — КЭКР) у учреждений возникает по меньшей мере дважды:

1) при планировании сметы;

2) при регистрации бюджетных обязательств.

А затем при составлении бюджетной отчетности Казначейство и распорядители бюджетных средств подводят итоги по каждому из кодов, чтобы сформировать информацию для анализа расходов бюджета. Для того чтобы все пользователи (Казначейство и распорядители) однозначно трактовали наименования КЭКР, утверждена Инструкция № 333. Кроме того, дополнительные пояснения ГКСУ доводит письмами.

На страницах нашего издания мы постоянно публикуем материалы, поясняющие выбор субсчета и КЭКР. В частности, достаточно большая подборка предметов была проанализирована в материале «На каком субсчете учитывать, или Правила оприходования активов» // «Бухгалтерия: бюджет», № 37/2017, с. 20. А отдельный выпуск газеты «Бухгалтерия: бюджет» (№ 38/2017) был полностью посвящен вопросам выбора КЭКР. Кроме того, советуем обратить внимание на материалы «Определяем КЭКР: таблица-подсказка» // «Бухгалтерия: бюджет», № 4/2016, с. 30 и «Выбираем КЭКР для… всего: напоминалка для бухгалтеров» // «Бухгалтерия: бюджет», № 41/2016, с. 29.

Сейчас мы сформировали общий алгоритм определения субсчета для учета активов (рис. 1) и КЭКР (рис. 2). А для наглядности проанализировали еще одну порцию всяких предметов — определили конкретный субсчет и КЭКР (см. табл. 3).

Инвентарные номера

Чтобы связать имеющийся предмет с его учетными данными, для идентификации объектов учета им присваивают номера в бухучетных документах, которые одновременно проставляют и на самих предметах. Номера, присвоенные ОС, называют инвентарными. Исключение составляют только белье, постельные принадлежности, одежда, обувь, библиотечные фонды, малоценные необоротные материальные активы (далее — МНМА) — их номера называют номенклатурными (п. 3 разд. ІІ МР по учету ОС). Номенклатурные номера можно присваивать и запасам, если учреждение видит в этом необходимость (п. 38 разд. ІІ МР по учету запасов).

ИСКЛЮЧЕНИЕ. Не видим возможности присваивать инвентарные номера капитальным расходам на улучшение земель, природным ресурсам, земельным участкам. Отметим, что зданиям, учитываемым как инвестиционная недвижимость, также не обязательно присваивать номера, поскольку эти объекты не подпадают под определение ОС в понимании МР по учету ОС.

Если по поводу присвоения номенклатурных номеров запасам Минфин никаких пояснений не дает, полностью отдавая этот вопрос на усмотрение учреждения, то по номерам необоротных активов есть ряд рекомендаций. Отметим, что они носят не обязательный, а больше разъяснительный характер. Поэтому отклоняться от общего курса, если считаете это целесообразным, можно. Мы же напомним позицию Минфина по этому вопросу, которая, кстати, не изменяется уже долго.

Порядок присвоения и толкования как инвентарных, так и номенклатурных номеров одинаковый, т. е. принципиальной разницы между ними нет.

В соответствии с п.п. 4 разд. ІІ МР по учету ОС первые четыре знака номера должны обозначать субсчет, пятый — подгруппу, все остальные знаки — порядковый номер предмета в подгруппе. Заметим, что количество знаков таких номеров не ограничено, т. е. вы можете отвести любое количество цифр на обозначение порядкового номера.

Подгруппы Для тех групп ОС, для которых не выделены подгруппы, пятый знак может обозначаться нулем. Отметим, что на данный момент подгруппы определены в МР по учету ОС только для тех объектов, которые учитываются на счете 10. Для остальных можно по желанию также выделить подгруппы, а можно обойтись и без этого.

Комплексные объекты Если единицей учета является комплекс конструктивно объединенных предметов (п. 1 разд. ІІ НС 121 «Основные средства»), то в абз. 2 п. 3 разд. ІІ МР по учету ОС Минфин рекомендует на каждом его элементе указывать один и тот же инвентарный номер, соответствующий этому объекту по данным бухучета. Так, если единицей учета является персональный компьютер, имеющий в составе процессор, монитор, мышку и клавиатуру, то целесообразно разместить отметку с инвентарным номером, присвоенным объекту «персональный компьютер», на каждой из четырех его составляющих.

Однородные объекты Для белья, постельных принадлежностей, одежды, обуви, библиотечных фондов и МНМА можно устанавливать один номенклатурный номер, если они имеют одинаковые наименование, качество материала и цену (абз. 3 п. 3 разд. ІІ МР по учету ОС).

Арендованные объекты Активы, полученные в операционную аренду, учитываются у арендатора по тем инвентарным номерам, которые присвоены арендодателем, и на основании договора аренды и копии инвентарной карточки, предоставленной арендодателем. Если арендатор уже содержит на балансе актив с аналогичным номером, то на самом объекте (или на арендованном, или на своем) рядом с инвентарным номером советуем прикрепить отметку, которая бы помогла отличить собственный объект от арендованного.

Биологические активы В порядке, определенном МР по учету ОС, инвентарные номера рекомендовано присваивать долгосрочным биологическим активам, не связанным с сельхоздеятельностью, и плодоносящим растениям, которые в соответствии с Порядком применения Плана счетов учитываются в составе ОС. Как быть с остальными биологическими активами, учреждение имеет право решить самостоятельно, поскольку о них не идет речь в МР по учету ОС и каких-либо аналогичных разъяснений именно для них нет.

Старые номера Если на замену одному предмету приобретен другой, то присвоить новому предмету тот номер, который был обозначен на старом объекте, сразу нельзя. В соответствии с п. 5 разд. ІІ МР по учету ОС номера выбывших либо ликвидированных инвентарных объектов не должны присваиваться вновь поступившим объектам в течение 3 лет.

Старый План счетов Если в учреждении остались предметы, на которых обозначен инвентарный (номенклатурный) номер в соответствии со старым Планом счетов1, советуем актуализировать информацию. С целью обеспечения единого подхода к аналитическому учету каждого отдельного объекта или группы необоротных активов считаем целесообразными все инвентарные номера привести в соответствие с Планом счетов. Так же поступать неоднократно рекомендовал Минфин (см., например, письмо МФУ от 22.03.2018 г. № 35220-07-10/785 // «Бухгалтерия: бюджет», № 30/2018).

План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом МФУ от 26.06.2013 г. № 611 (утратил силу).

Задвоение номеров Если учреждению по внутриведомственной передаче поступает актив с присвоенным инвентарным номером, который в учреждении уже занят, предлагаем завести новую инвентарную карточку. При этом советуем перенести всю информацию об объекте со старой карточки и присвоить свой новый инвентарный номер. А в старой инвентарной карточке рекомендуем сделать соответствующие пометки и сдать ее в архив. Почему это правильно? Потому что в карточке, поступающей вместе с объектом (в старой), указанные «Наименование юридического лица», «Идентификационный код ЕГРПОУ», «Местонахождение объекта» и «Материально ответственное лицо» уже не будут соответствовать действительности.

Подробнее об инвентарных номерах см. в материале «Инвентарные и номенклатурные номера: все, что нужно знать» // «Бухгалтерия: бюджет», № 9/2018, с. 11.

Таблица 1. Субсчета для учета необоротных активов

|

Субсчет |

Объекты, подлежащие зачислению на субсчет в соответствии с Порядком применения Плана счетов и п. 1 разд. ІІ МР по учету ОС |

|

1013 «Здания, сооружения и передаточные устройства» |

1) Здания производственно-хозяйственного назначения, занятые органами управления, социально-культурными и прочими учреждениями; 2) здания, полностью или преимущественно предназначенные для проживания; 3) водокачки, стадионы, бассейны, дороги, мосты, памятники, ограды парков, скверов и общих садов и т. п.; 4) линии электропередач, трансмиссии и трубопроводы со всеми промежуточными устройствами, необходимыми для трансформации (преобразования) и передачи энергии и для перемещения по трубопроводам жидких и газообразных веществ к потребителю, кабельные и воздушные линии связи и т. п.; 5) гидротехнические сооружения, в том числе каналы, дамбы, водозащитные объекты, коллекторно-дренажные сети, водомерные посты и прочие сооружения |

|

1014 «Машины и оборудование» |

1) Силовые машины и оборудование, машины-генераторы, вырабатывающие тепловую и электрическую энергию, и машины-двигатели, преобразовывающие разного рода энергию в механическую; 2) рабочие машины и оборудование, машины, аппараты и их оборудование, предназначенное для механического, термического и химического воздействия на предмет труда в процессе создания продукта или услуг производственного характера и перемещения предметов труда в производственном процессе с помощью механических двигателей, силы человека и животных; 3) измерительные приборы: дозаторы, барометры, водомеры, геодезические приборы, гигроскопы, индикаторы, специальные весы, мерники, кассовые аппараты и т. п.; 4) регулирующие приборы и устройства: кислородно-дыхательные приборы, регулирующие, электрические, пневматические и гидравлические устройства, пульты автоматического управления, аппаратура централизации и блокировки, линейные устройства диспетчерского контроля и т. п.; 5) лабораторное оборудование: пирометры, регуляторы, калориметры, приборы для определения влаги, перегонные кубы, лабораторные копры, приборы для испытания на газонепроницаемость, приборы для испытания прочности образцов на разрыв, микроскопы, термостаты, стабилизаторы, вытяжные шкафы и т. п.; 6) компьютерная техника и ее комплектующие; 7) медицинское оборудование (зуболечебные кресла, операционные столы, койки со специальным оборудованием и т. п.), специальное дезинфекционное и дезинсекционное оборудование, оборудование молочных кухонь и молочных станций, станций переливания крови и т. п.; 8) машины, аппараты и прочее оборудование, например, оборудование стадионов, спортплощадок и спортивных помещений (в том числе спортивные снаряды), оборудование кабинетов и мастерских в учебных заведениях, киноаппаратура, осветительная аппаратура, оборудование сцен, музыкальные инструменты, телевизоры, радиоаппаратура, специальное оборудование научно-исследовательских и прочих учреждений, занимающихся научным трудом, оборудование АТС, телефоны, факсы, копировальная техника, пожарные машины, пожарные автоцистерны, механические пожарные лестницы, стиральные и швейные машины, холодильники и т. п. |

|

1015 «Транспортные средства» |

1) Подвижной состав железнодорожного, водного, автомобильного транспорта (электровозы, тепловозы, паровозы, мотовозы, мотодрезины, вагоны, платформы, цистерны, теплоходы, пароходы, дизель-электроходы, буксиры, баржи и барки, лодки и суда служебно-вспомогательные, спасательные, пристани плавучие, парусные суда, автомобили грузовые и легковые, прицепы, автосамосвалы, автоцистерны, автобусы, трактора-тягачи и т. п.); 2) подвижной состав воздушного транспорта (самолеты, вертолеты); 3) гужевой транспорт (телеги и т. п.); 4) производственный транспорт (электрокары, мотоциклы, мотороллеры, велосипеды, тележки и т. п.); 5) все виды спортивного транспорта; |

|

1016 «Инструменты, приборы, инвентарь» |

1) Механические и немеханические орудия труда общего значения, а также прикрепленные к машинам предметы, предназначенные для обработки материалов (например, резательные, ударные, нажимные и уплотнительные орудия ручного труда, включая ручные механические орудия, работающие на электроэнергии, энергии сжатого воздуха и т. п. (электродрели, краскопульты, электровибраторы, шуруповерты и т. п.), а также разного рода устройства для обработки материалов, осуществления монтажных работ и т. п. (тиски, патроны, делительные головки, устройства для установки двигателей и для прокрутки карданного вала на автомобилях) и т. п.; 2) предметы производственного значения, предназначенные для облегчения производственных операций во время работы (рабочие столы, верстаки, кафедры, парты и т. п.; оборудование, способствующее охране труда; предметы технического значения, которые не могут быть отнесены к рабочим машинам (например, светокопировальные рамы и т. п.); 3) хозяйственный инвентарь (предметы конторского и хозяйственного обустройства, переносные барьеры, вешалки, гардеробы, шкафы разные, диваны, столы, кресла, шкафы, палатки (кроме кислородных), кровати (кроме кроватей со специальным оборудованием), ковры, портьеры и прочий хозяйственный инвентарь, а также предметы противопожарного значения — гидропульты, стендеры, лестницы ручные и т. п. (кроме насосов пожарных на автомобильном или конном ходе и механических пожарных лестниц, учитываемых на субсчете «Машины и оборудование») |

|

1017 «Животные и многолетние насаждения» |

Долгосрочные биологические активы, которые не связаны с сельскохозяйственной деятельностью, и плодоносящие растения, связанные с сельскохозяйственной деятельностью |

|

1018 «Прочие основные средства» |

Активы, имеющие срок эксплуатации больше одного года, но не подходящие для учета на других субсчетах |

|

1111 «Музейные фонды» |

1) Музейные ценности (независимо от стоимости), кроме предметов искусства и природоведения, старины и народного быта и экспонатов научного, исторического и технического значения, учитываемых в порядке, установленном для учета этих ценностей в государственных музеях; 2) экспонаты животного мира в зоопарках и прочих аналогичных учреждениях независимо от их стоимости |

|

1112 «Библиотечные фонды» |

Библиотечные фонды независимо от стоимости отдельных экземпляров книг, в частности научная, художественная и учебная литература, специальные виды литературы и прочие издания |

|

1113 «Малоценные необоротные материальные активы» |

Активы, срок эксплуатации которых превышает один год, но стоимостью 6000,00 грн без НДС и менее. В частности, к ним могут относиться орудия ловли (тралы, невода, сети и т. п.), бензомоторные пилы, сучкорезы, тросы для сплава; специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий либо изготовления индивидуальных заказов); недорогие предметы производственного значения (рабочие столы, верстаки, кафедры, парты и т. п.; оборудование, способствующее охране труда); предметы технического значения, которые не могут быть отнесены к рабочим машинам (светокопировальные рамы и т. п.); предметы, предназначенные для выдачи напрокат; недорогой хозяйственный инвентарь; сценически-постановочные средства, телефоны, вычислительная техника, стиральные и швейные машины, холодильники и т. п. |

|

1114 «Белье, постельные принадлежности, одежда и обувь» |

Для учета учреждениями, которые систематически приобретают или получают значительный объем белья, постельных принадлежностей, одежды и обуви для осуществления своей деятельности, таких активов, как: 1) белье (рубашки, халаты); 2) постельные принадлежности (матрасы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т. п.); 3) одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, тулупы, платья, кофты, юбки, куртки, брюки и т. п.); 4) обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т. п.); 5) спортивная одежда и обувь (костюмы, ботинки и т. п.). |

|

1115 «Инвентарная тара» |

Тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов, в хранилищах для хранения жидких и сыпучих веществ (баки, ящики, чаны, закрома и т. п.) со сроком эксплуатации больше года; шкафы торговые и стеллажи и т. п. |

|

1116 «Необоротные материальные активы специального назначения» |

Активы, которые имеют специфическое назначение и ограниченное применение в отдельных отраслях |

|

1117 «Природные ресурсы» |

Для учета минеральных ископаемых, нефтяных скважин, месторождений полезных ископаемых внутренних вод, полос строительного леса и т. п., которые согласно законодательству контролируются учреждением |

|

1118 «Прочие необоротные материальные активы» |

Активы, имеющие срок эксплуатации больше одного года, но не подходящие для учета на других субсчетах, в частности белье, постельные принадлежности, одежда и обувь в учреждениях, которые приобретают или получают их в незначительном объеме и/или несистематически |

|

1711 «Долгосрочные биологические активы растениеводства» |

Биологические активы растениеводства, которые способны давать сельскохозяйственную продукцию и/или дополнительные биологические активы или другим образом приносить экономические выгоды в течение периода, превышающие 12 месяцев, и биологические активы, создаваемые в течение периода, превышающего один год. Но кроме плодоносных растений, ведь для них отведено место на субсчете 1017 |

|

1712 «Долгосрочные биологические активы животноводства» |

Биологические активы животноводства, которые способны давать сельскохозяйственную продукцию и/или дополнительные биологические активы или другим образом приносить экономические выгоды в течение периода, превышающего 12 месяцев, и биологические активы, создаваемые в течение периода, превышающего один год, за исключением животных на выращивании и откорме. Как правило, это продуктивный и племенной скот — коровы, быки-производители, бугаи, буйволы и яки (кроме рабочих), жеребцы-производители и племенные кобылы (нерабочие), кобылы, переведенные на табунное содержание, боровы и свиноматки, овцематки, козы, бараны и т. п. |

Таблица 2. Субсчета для учета запасов

|

Субсчет |

Объекты, подлежащие зачислению на субсчет в соответствии с Порядком применения Плана счетов |

|

1511 «Продукты питания» |

Продукты питания |

|

1512 «Медикаменты и перевязочные материалы» |

Медикаменты, компоненты, бактерицидные препараты, дезинфекционные средства, сыворотки, вакцины, кровь, пленка для рентгеновских снимков, материалы для проведения анализов и перевязочные средства, мелкий медицинский инвентарь (термометры, ланцеты, пинцеты, иглы), вспомогательные и аптекарские материалы в заведениях здравоохранения, имеющих свои аптеки, и т. п. |

|

1513 «Строительные материалы» |

Строительные материалы, используемые в процессе строительных и монтажных работ, в частности силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица); лесные материалы (лес кругляк, пиломатериалы, фанера и т. п.); строительный металл (железо, жесть, сталь, цинк листовой и т. п.); металлоизделия (гвозди, гайки, болты, железные изделия и т. п.); санитарно-технические материалы (краны, муфты, тройники и т. п.); электротехнические материалы (кабель, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т. п.); химико-москательные (краска, олифа, толь и т. п.) и другие аналогичные материалы. Сюда также относят строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений); сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической систем (отопительные котлы, радиаторы и т. п.), оборудование, требующее монтажа (которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, контрольно-измерительная аппаратура или прочие приборы, предназначенные для монтажа в составе такого оборудования), а также комплекты запасных частей к такому оборудованию и прочие материальные ценности, необходимые для строительства. |

|

1514 «Горюче-смазочные материалы» |

Все виды топлива, которое будет приобретаться или заготавливается для технологических нужд производства, эксплуатации транспортных средств, а также для производства энергии и отопления зданий. В частности, это нефтепродукты, газ, закупленные и переданные на хранение, которые будут отпускаться по талонам и смарт-картам |

|

1515 «Запасные части» |

Запасные части, готовые детали, узлы, агрегаты, предназначенные для ремонтов, замены изношенных частей машин, оборудования, транспортных средств, инструментов. Также может учитываться обменный фонд полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, в частности автомобильные шины (включая покрышки, камеры и ободные ленты и т. п.) в запасе и обороте |

|

1516 «Тара» |

Возвратная тара, обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т. п.) — как пустая, так и вмещающая материальные ценности, с ожидаемым сроком эксплуатации год или меньше |

|

1517 «Сырье и материалы» |

Сырье и основные и вспомогательные материалы, которые входят в состав изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении; материалы сельскохозяйственного назначения, в частности минеральные удобрения, ядохимикаты для борьбы с вредителями и болезнями сельскохозяйственных культур, биопрепараты, медикаменты, химикаты, используемые для борьбы с болезнями сельскохозяйственных животных, материалы краткосрочного использования для научно-исследовательских работ, саженцы, семена и корма для высаживания, посева и откорма животных |

|

1518 «Прочие производственные запасы» |

Может учитываться спецоборудование со сроком использования меньше одного года, которое приобретено для выполнения научно-исследовательских работ |

Бухгалтерский каталог закупок: КЭКР + субсчет

В таблице на примере тех активов, учетом которых наши подписчики интересовались в последнее время, покажем принцип выбора КЭКР и субсчета учета.

Таблица 3. Субсчета для учета и КЭКР для приобретения предметов

|

Название предмета |

Субсчет |

Обоснование субсчета |

КЭКР |

Обоснование КЭКР |

|

Электроприборы |

||||

|

Бытовые: телевизор, пылесос, в частности, моющий, холодильник, источник бесперебойного питания, вытяжка, и т. п. |

1113 или 1014 |

Срок полезного использования больше 1 года, поэтому учитываем на субсчете:

|

2210, если приобретают предметы, которые будут учитываться как МНМА; 3110, если приобретают предметы, которые будут учитывать как ОС |

п.п. 6 п.п. 2.2.1 или п.п. 6 п.п. 3.3.1 Инструкции № 333, письмо ГКСУ от 28.02.2018 г. № 16-08/224-349 |

|

Медицинские:

|

1113 или 1014 |

Срок полезного использования больше 1 года, поэтому учитываем на субсчете:

|

2220, если приобретают предметы, которые будут учитывать как МНМА; 3110, если приобретают предметы, которые будут учитывать как ОС |

п.п. 2 п.п. 2.2.2 или п.п. 5 п.п. 3.1.1 Инструкции № 333;письма ГКСУ от 11.07.2017 г. № 16-10/675-11388, от 12.09.2013 г. № 17-08/59-21373. Подробнее см. в материале «Предметы медицинского назначения: какой КЭКР выбрать»? // «Бухгалтерия: бюджет», № 21/2018 |

|

Офисные:

|

1113 или 1014 |

Срок полезного использования больше 1 года, поэтому учитываем на субсчете:

|

2210, если приобретают предметы, которые будут учитывать как МНМА; 3110, если приобретают предметы, которые будут учитывать как ОС |

п.п. 6 п.п. 2.2.1 или п.п. 9 п.п. 3.3.1 Инструкции № 333; письма ГКСУ от 28.02.2018 г. № 16-08/224-349, от 18.11.2016 г. № 16-08/336-19423 |

|

Хозяйственный инвентарь |

||||

|

Удлинитель; сетевой фильтр; лестница; лопата совковая; локтевой диспенсер1; Диспенсер или дозатор — устройство для контролируемой выдачи вещества, товара, жидкости заданным количеством, объемом или весом.

держатель для туалетной бумаги; москитные сетки на окна; корзина для мусора |

1113 или 1812 |

Если есть вероятность, что срок полезного использования составит:

|

2210 |

п.п. 5 п.п. 2.2.1 Инструкции № 333 |

|

Флагшток; таблички с топографическими названиями; турникеты |

1113 или 1016 (1018) |

Срок полезного использования больше 1 года. Поэтому учитываем на субсчете:

|

2210, если приобретают предметы, которые будут учитывать как МНМА; 3110, если приобретают предметы, которые будут учитывать как ОС |

п.п. 5 п.п. 2.2.1 или п.п. 1 п.п. 3.1.1 Инструкции № 333 |

|

Шпатели, кисти для покраски |

1812 или 1513 |

Использование шпателей и кистей для покраски наиболее эффективно при их первом использовании. В дальнейшем в процессе взаимодействия этих активов с агрессивной химической средой они утрачивают свои свойства. Поэтому целесообразно учитывать их как малоценные и быстроизнашивающиеся предметы (МБП) на субсчете 1812 и списывать сразу после выдачи в пользование или как стройматериалы (1513), если их стоимость включена в проектно-сметную документацию (ПСД) |

2210, если приобретают как МБП или в рамках текущего ремонта; 3120, 3130, 3140, если приобретают в пределах ПСД на новое строительство, капремонт, реконструкцию, соответственно |

п.п. 5 п.п. 2.2.1 или п.п. 5 п.п. 3.1.2.1 или п.п. 3 п.п. 3.1.2.2или п.п. 3 п.п. 3.1.3.1 или п.п. 4 п.п. 3.1.3.2, или п.п. 3 п.п. 3.1.4.1, или п.п. 4 п.п. 3.1.4.2 Инструкции № 333 |

|

Мебель: стол компьютерный, кровать двухъярусная с матрасом (комплект), шкаф, диван угловой, набор мебели для гостиной, мебель бескаркасная (кресло-груша) |

1113 или 1016 |

Срок полезного использования активов больше 1 года. Поэтому учитываем на субсчете:

|

2210, если приобретают объект, который будут учитывать как МНМА; 3110, если приобретают объект, который будут учитывать как ОС |

п.п. 7 п.п. 2.2.1 или п.п. 6 п.п. 3.1.1 Инструкции № 333 |

|

Ковер |

1113 и 1016 |

Срок полезного использования больше 1 года. Поэтому учитываем на субсчете:

|

2210, если приобретают объект, который будут учитывать как МНМА; 3110, если приобретают объект, который будут учитывать как ОС |

п.п. 14 п.п. 2.2.1 или п.п. 7 п.п. 3.1.1 Инструкции № 333 |

|

Мягкий инвентарь: полотенце кухонное, для рук, банное; простыня; постельное белье; одежда, в частности спецодежда (форма) для работников, студентов, учащихся, не переходящая в их собственность |

1114 или 1118 |

Если учреждение получает такой актив систематически в значительном объеме для осуществления своей деятельности, его приходуют на субсчет 1114. Если поставка носит разовый характер — на субсчет 1118 |

2210 |

п.п. 14 п.п. 2.2.1 Инструкции № 333 |

|

Датчики движения; светильники точечные; светильники светодиодные; тумба с умывальником |

1513 |

Как оборудование, требующее монтажа, если стоимость включена в ПСД строительства или капремонта и объекты не будут учитываться как самостоятельные объекты |

2210, если приобретают в рамках текущего ремонта или те, которые будут учитываться как МНМА; 3110, если приобретают предметы, которые будут учитываться как ОС; 3120, 3130, 3140, если приобретают в пределах ПСД на новое строительство, капремонт, реконструкцию, соответственно |

п.п. 5 п.п. 2.2.1 или п.п. 16 п.п. 3.1.1, или п.п. 6 п.п. 3.1.2.1,или п.п. 4 п.п. 3.1.2.2, или п.п. 4 п.п. 3.1.3.1, или п.п. 5 п.п. 3.1.3.2, или п.п. 4 п.п. 3.1.4.1, или п.п. 5 п.п. 3.1.4.2 Инструкции № 333 |

|

1113, 1016 |

Если предусмотрено учитывать как самостоятельные объекты. Те, которые стоят:

|

|||

|

Спортивный инвентарь |

||||

|

Байдарки; каноэ; велосипеды |

1015 |

Подгруппа 5 группы «Транспортные средства» независимо от стоимости |

3110 |

пп. 2, 11 и 18 п.п. 3.1.1 Инструкции № 333 |

|

Качели; турник; горка детская; шведская стенка |

1113 или 1014 |

Оборудование для детских площадок считаем целесообразным учитывать так же, как оборудование спортплощадок и спортивных помещений |

2210, если приобретают объект, который будут учитывать как МНМА; 3110, если приобретают объект, который будут учитывать как ОС |

п.п. 6 п.п. 2.2.1 или п.п. 6 п.п. 3.1.1 Инструкции № 333 |

|

Мячи; теннисные ракетки; волейбольная сетка; спортивные коврики; шахматные электронные часы |

1812 или 1113 |

Если в соответствии с конструктивными особенностями есть вероятность, что срок полезного использования актива будет:

|

2210 |

п.п. 6 п.п. 2.2.1 Инструкции № 333 |

|

Газон для футбольного поля |

1018 |

Как правило, искусственный газон укладывается в ходе создания отдельного объекта — футбольной площадки или покрытия футбольного поля. Зачислять новый объект рекомендуем в группу прочих основных средств (1018), ведь специфическая группа для таких основных средств не предусмотрена. Заметим, что можно учитывать как единый объект и натуральное покрытие, и поливочную систему к нему, и дренажную систему. Другой вариант — объектом учета считать исключительно покрытие газона |

3122, если идет строительство нового сооружения; 3142, если происходит улучшение уже существующего объекта. Некоторые специалисты также склоняются к выбору КЭКР 3110. Отметим, что такой код возможен, если по документам не предполагается создание нового сооружения (т. е. указано как приобретение оборудования или предмета долгосрочного пользования) |

п.п. 1 п.п. 3.1.2.2 или п.п. 1 п.п. 3.1.4.2, или п.п. 1 п.п. 3.1.1 Инструкции № 333 |

|

Медицинский инвентарь |

||||

|

Аптечка автомобильная или для работников учреждения, в котором нет медпункта |

1512 |

Если приобретают комплектом сумку для хранения (как лекарства, так и медицинский инвентарь, который должен быть в аптечке). Или приобретают лекарства и мединвентарь для пополнения аптечки |

2210 |

п.п. 4 п.п. 2.2.1 Инструкции № 333 |

|

1812 или 1113 |

Если приобретают просто сумку для хранения лекарств, то выбор субсчета зависит от ожидаемого срока полезного использования: год и менее — 1812, более года — 1113 |

|||

|

Набор инструментов для установки аппарата наружной фиксации; бандажи, корсеты |

1512 |

Как правило, такие активы не подлежат повторному использованию, поэтому считаем целесообразным учитывать их как мелкий медицинский инвентарь |

2220 |

п.п. 2 п.п. 2.2.2 Инструкции № 333. Подробнее см. в материале «Предметы медицинского назначения: какой КЭКР выбрать»? // «Бухгалтерия: бюджет», № 21/2018 |

|

Тонометр; массажер для глаз |

1113 |

Скорее всего, срок полезного использования будет больше года, но стоимость таких активов, как правило, не превышает 6000,00 грн |

2220 |

п.п. 2 п.п. 2.2.2 Инструкции № 333. Подробнее см. в материале «Предметы медицинского назначения: какой КЭКР выбрать»? // «Бухгалтерия: бюджет», № 21/2018 |

|

Жгут медицинский; термометр; защитный экран медицинский или защитный щиток для лица; маска медицинская |

1512 |

Как мелкий медицинский инвентарь |

2210, если приобретают с целью пополнения аптечек для учреждений, не имеющих медицинского кабинета или пункта, для учебного процесса; 2220 — во всех других случаях |

п.п. 4 п.п. 2.2.1 или п.п. 2 п.п. 2.2.2 Инструкции № 333 |

|

Инвентарь для обучения |

||||

|

Набор тактильных цифр со шрифтом Брайля, прибор для рельефного рисования, брайлевская доска для слепых |

1113 или 1812 |

Как учебные принадлежности многократного использования. Если согласно конструктивным особенностям есть вероятность, что срок полезного использования актива:

|

2210 |

п.п. 6 п.п. 2.2.1 Инструкции № 333 |

|

Манекен-тренажер сердечно-легочной реанимации, набор имитаторов ранений и повреждений |

1113 или 1016 |

Срок полезного использования больше 1 года, поэтому учитываем на субсчете:

|

2210, если приобретают объект, который будут учитывать как МНМА; 3110, если приобретают объект, который будут учитывать как ОС2 Манекен-тренажер сердечно-легочной реанимации и набор имитаторов ранений и повреждений не отнесены к изделиям медицинского назначения в соответствии с данными Государственного реестра медицинской техники и изделий медицинского назначения, размещенного по ссылке http://portal.diklz.gov.ua/PublicSite.

|

п.п. 6 п.п. 2.2.1 или пп. 1, 6 п.п. 3.3.1 Инструкции № 333 |

|

Книги, пособия, справочники; учебные карты |

1112 |

Если будут приобретаться для пополнения библиотечных фондов |

3110 |

п.п. 14 п.п. 3.3.1 Инструкции № 333 |

|

1113 |

Если есть вероятность, что информация будет актуальной более 1 года, но в библиотечные фонды не включают |

2210 |

п.п. 3 п.п. 2.2.1 Инструкции № 333 |

|

|

1812 |

Если есть вероятность, что информация будет актуальной 1 год или меньше |

|||

|

Материалы для ремонта и строительства |

||||

|

Эмаль для покраски, лаки, шпаклевки |

1513 |

Как химико-москательные материалы для строительных, монтажных работ |

2210, если приобретают в рамках текущего ремонта; 3120, 3130, 3140, если приобретают в пределах ПСД на новое строительство, капремонт, реконструкцию, соответственно |

п.п. 5 п.п. 2.2.1 или п.п. 5 п.п. 3.1.2.1 или п.п. 3 п.п. 3.1.2.2или п.п. 3 п.п. 3.1.3.1 или п.п. 4 п.п. 3.1.3.2, или п.п. 3 п.п. 3.1.4.1, или п.п. 4 п.п. 3.1.4.2 Инструкции № 333 |

|

Дюбеля, шайбы, шурупы, кабель |

1513 |

Как металлоизделия для строительных, монтажных работ |

||

|

Двери распашные для гардеробной комнаты, прочие виды дверей, окна |

1513 |

Как строительные конструкции, которые можно использовать только после монтажа |

2210, если приобретают в рамках текущего ремонта; 3120, 3130, 3140, если приобретают в пределах ПСД на новое строительство, капремонт, реконструкцию, соответственно |

п.п. 7 п.п. 2.2.1, или п.п. 6 п.п. 3.1.2.1, или п.п. 4 п.п. 3.1.2.2,или п.п. 4 п.п. 3.1.3.1, или п.п. 5 п.п. 3.1.3.2, или п.п. 4 п.п. 3.1.4.1, или п.п. 5 п.п. 3.1.4.2 Инструкции № 333 |

|

Запасные части |

||||

|

Поршень (поршневая) в сборе к мотокосе или бензопиле; соляные батарейки |

1515 |

Как запасные части для оборудования и инвентаря |

2210 |

п.п. 8 п.п. 2.2.1 Инструкции № 333 |

|

Аккумуляторная батарея; набор наконечников, держатель пинцета, пинцет биполярный, электроды к электрокоагулятору ЭХВЧ |

1515 |

Предметы являются составляющими, которые приводят в действие оборудование (транспортное средство), поэтому могут быть отражены в учете как запасные части. Однако если их срок полезного использования существенно меньше срока эксплуатации оборудования (или транспортного средства), на которое их устанавливают, можно считать их самостоятельными объектами учета |

2210 |

п.п. 8 п.п. 2.2.1 Инструкции № 333 |

|

Предметы для безопасности |

||||

|

Газовые баллончики для самозащиты |

1812 |

Как предмет специального назначения, имеющий специфическое назначение и краткосрочное применение (до 1 года) |

2210 |

п.п. 17 п.п. 2.2.1 Инструкции № 333 |

|

Тревожные кнопки для сторожей; топор пожарный, лом, багор пожарный, защитный экран |

1113 или 1812 |

Если согласно конструктивным особенностям есть вероятность, что срок полезного использования будет:

|

2210 |

пп. 5, 6 п.п. 2.2.1 Инструкции № 333 |

|

Пожарный гидрант |

1113 или 1016 |

Как оборудование, способствующее охране труда, учитывают на субсчете:

|

2210, если приобретают объект, который будут учитывать как МНМА; 3110, если приобретают объект, который будут учитывать как ОС |

п.п. 5 п.п. 2.2.1 или п.п. 6 п.п. 3.3.1 Инструкции № 333 |

|

Плакать, стенды |

1812 или 1113 |

Если есть вероятность, что срок полезного использования будет:

|

2210 |

пп. 2, 6 п.п. 2.2.1 Инструкции № 333 |

|

Огнетушители |

1113 или 1016 (1014) |

Срок полезного использования больше 1 года, поэтому учитываем на:

|

2210, если приобретают объект, который будут учитывать как МНМА; 3110, если приобретают объект, который будут учитывать как ОС |

п.п. 5 (для автомобиля — п.п. 16) п.п. 2.2.1 или п.п. 6 п.п. 3.3.1 Инструкции № 333 |

|

Офисные принадлежности |

||||

|

Аппаратный токен, или защищенный носитель ключевой информации, или USB-ключ; диск с музыкой, фильмами, прочими медиаданными; фоторамка; дырокол, степлер, калькулятор; стенды, баннеры, флипчарты, плакаты |

1113 или 1812 |

Если есть вероятность, что срок полезного использования:

|

2210 |

пп. 1, 2, 6 п.п. 2.2.1 Инструкции № 333 |

|

Дипломы, свидетельства, удостоверения |

1812 |

Как канцтовары |

2210 |

п.п. 2 п.п. 2.2.1 Инструкции № 333 и письмо ГКСУ от 20.02.2017 г. № 16-08/168-2836 (см. газету «Бухгалтерия: бюджет» № 19/2017) |

Использованные документы

План счетов — План счетов бухгалтерского учета в государственном секторе, утвержденный приказом МФУ от 31.12.2013 г. № 1203.

Порядок применения Плана счетов — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом МФУ от 29.12.2015 г. № 1219.

НС 121 «Основные средства» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом МФУ от 12.10.2010 г. № 1202.

МР по учету ОС — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом МФУ от 23.01.2015 г. № 11.

МР по учету запасов — Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом МФУ от 23.01.2015 г. № 11.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом ГКСУ от 12.03.2012 г. № 333.